|

Va prezentam o analiza detaliata a sistemului fiscal din Romania, realizata de catre specialistii Ernst&Young Romania, in concordanta cu ultimele modificari aduse legislatiei in domeniu.

2. Impozitul asupra profiturilor si castigurilor obtinute de societatile comerciale

Codul fiscal roman a intrat in vigoare la data de 1 ianuarie 2004. Codul a reunit principalele acte normative fiscale si constituie fundamentul unui cadru legislativ fiscal mai stabil datorita dispozitiei privind obligatia de a urma o anumita cale juridica in cazul oricaror modificari.

2.1 Anul fiscal

In Romania, anul fiscal este anul calendaristic.

2.2 Impozitul pe profit

Societatile rezidente si persoanele juridice cu sediul social in Romania, infiintate potrivit legislatiei europene (societati europene) sunt subiect de impunere asupra veniturilor globale. O societate este rezidenta in Romania daca este infiintata in conformitate cu legislatia Romaniei, daca are locul de exercitare a conducerii efective in Romania (in cazul persoanelor juridice straine) sau daca are sediul social in Romania (in cazul societatilor infiintate potrivit legislatiei europene).

Asociatiile si consortiile intre persoane juridice romane, care nu sunt considerate persoane juridice, sunt impozabile in Romania separat la nivelul fiecarui asociat. in cazul acestor asocieri intre o persoana juridica romana si persoanele fizice sau juridice straine, impozitul se va calcula si achita de catre persoana juridica romana in numele persoanelor fizice sau asociatilor straini.

Companiile nerezidente vor fi impozitate numai pentru veniturile obtinute in Romania. Vanzarea de actiuni detinute in companiile romane de catre companiile nerezidente si vanzarea de proprietati imobiliare situate in Romania sunt de asemenea subiect al impozitului pe profit in Romania (va rugam sa consultati sectiunea referitoare la Impozitul pe castigurile de capital).

Un sediu permanent in Romania poate fi constituit printre altele dintr-un birou, o sucursala, o fabrica, o mina, un teren pentru extractia de petrol si gaze sau un santier de constructii cu o existenta mai mare de sase luni. De asemenea un sediu permanent se presupune a fi si locul in care continua sa se desfasoare o activitate cu activele si pasivele unei persoane juridice romane care intra intr-un proces de reorganizare (de exemplu, fuziune, divizare).

Persoanele juridice romane trebuie sa inregistreze la autoritatile fiscale competente orice contracte semnate cu persoane juridice sau fizice nerezidente care desfasoara in Romania lucrari de constructii-montaj, supraveghere, consultanta, asistenta tehnica sau orice alta activitate efectuata in Romania daca aceste activitati ar putea da nastere unui sediu permanent al nerezidentului in Romania. Contractele trebuie inregistrate prin depunerea unei declaratii in termen de 30 de zile de la data incheierii. Forma si continutul declaratiei respective se aproba prin ordin al Agentiei Nationale de Administrare Fiscala (ANAF).

Amenda pentru nerespectarea acestor conditii de inregistrare este cuprinsa intre 1.000 RON – 5.000 RON.

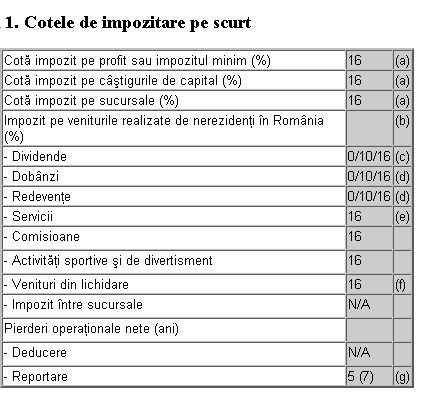

2.3 Cotele de impozit pe profit si impozitul minim

Incepand din luna mai 2009, contribuabilii platesc valoarea mai mare dintre cota standard a impozitului pe profit si impozitul minim trimestrial/anual. Cota standard de impozit pe profit este de 16%.

Impozitul minim anual se situeaza intre 2.200 RON si 43.000 RON, in functie de nivelul veniturilor totale obtinute in anul anterior.

Impozitul minim nu se aplica in anumite cazuri (de exemplu, societatilor care sunt inactive temporar).

Impozitul pe profit datorat de companiile care realizeaza venituri din activitatea desfasurata de baruri, cluburi de noapte, discoteci, cazinouri si pariuri sportive, inclusiv venituri din contracte de asociere, se calculeaza la cota standard de 16%, cu conditia ca suma impozitului sa depaseasca 5% din valoarea totala declarata a veniturilor. In cazul in care impozitul pe profit datorat se incadreaza sub acest prag, contribuabilul are obligatia de a plati impozitul pe profit calculat la 5% din veniturile declarate din desfasurarea acestor activitati. Prevederile privind impozitul minim nu se aplica in cazul acestor contribuabili.

Incepand cu anul 2010, Ministerul Finantelor nu a mai stabilit cota de impunere pentru companiile incadrate in categoria microintreprinderilor. in aceasta situatie, companiile care au optat pentru regimul de microintreprindere vor trece la regimul standard de taxare.

In acest sens, contribuabilii care in anul precedent au fost platitori de impozit pe veniturile microintreprinderilor efectueaza plati anticipate trimestriale in suma de o patrime din impozitul pe veniturile microintreprinderilor datorat in anul fiscal precedent, actualizat cu indicele de inflatie.

Reprezentantele sunt impozitate anual cu o suma forfetara reprezentand echivalentul in lei al sumei de 4.000 euro, platibila in doua transe egale, pana la datele de 25 iunie si 25 decembrie.

2.4 Impozitul pe castigurile de capital

Societatile rezidente nu datoreaza un impozit pe castigurile de capital separat. Castigurile de capital obtinute de societatile nerezidente din vanzarea de bunuri imobile in Romania sau din vanzarea/transferul de actiuni detinute intr-o persoana juridica romana se impoziteaza cu cota standard a impozitului pe profit de 16%.

In perioada 1 ianuarie – 31 decembrie 2009, profiturile obtinute de persoanele juridice nerezidente din tranzactii cu titluri de participare detinute in companii romane si tranzactionate pe piata reglementata din Romania au fost neimpozabile.

2.5 Dividende

Dividendele platite de persoanele juridice rezidente sau de societatile europene actionarilor (respectiv, persoane juridice romane, persoane juridice rezidente in Uniunea Europeana si persoane juridice din tarile membre ale Asociatiei Europene a Liberului Schimb, si anume Islanda, Norvegia si Lichtenstein) sunt scutite de la plata impozitului pe veniturile realizate de nerezidenti in Romania, in cazul in care anumite conditii sunt indeplinite printre care conditia ca actionarii sa detina minimum 10% din capitalul social in persoana juridica romana pe o perioada neintrerupta de doi ani care se incheie la data platii dividendelor. in cazul in care conditiile de mai sus nu sunt indeplinite, se va aplica o cota de 10% asupra dividendelor platite de entitatile rezidente catre alte entitati rezidente, in timp ce cota de 16% se aplica in cazul dividendelor platite oricaror persoane juridice nerezidente (sau o cota de impozitare valabila in baza unei conventii de evitare a dublei impuneri, daca este favorabila).

Incepand din anul 2010, prin Normele Metodologice la Codul Fiscal, dividendele distribuite de persoane juridice romane fondurilor de pensii facultative sau fondurilor de pensii administrate privat sunt scutite de impozit pe dividende.

Incepand cu anul 2010, in scopul aplicarii prevederilor mai favorabile ale conventiilor de evitare a dublei impuneri si legislatiei europene, nerezidentii trebuie sa prezinte platitorului de venit un certificat de rezidenta fiscala precum si o declaratie pe propria raspundere care sa ateste indeplinirea conditiei de beneficiar a respectivului venit.

In situatia in care conditia perioadei de detinere este indeplinita ulterior, beneficiarul dividendelor are dreptul la scutire si poate solicita rambursarea impozitului pe veniturile nerezidentilor retinut in Romania.

Dividendele platite de o societate romaneasca unor actionari persoane fizice sunt impozitate la sursa in Romania cu cota de16%.

Dividendele reinvestite incepand din anul 2009 in scopul garantarii si crearii de noi locuri de munca pentru dezvoltarea activitatii persoanelor juridice romane sunt scutite de la plata impozitului pe dividende.

Dividendele investite in capitalul social al altei persoane juridice romane in vederea crearii de noi locuri de munca sau vizand dezvoltarea activitatilor sale sunt scutite de la plata impozitului pe dividende.

Procedura de aplicare a prevederilor de mai sus privind dividendele reinvestite ar fi trebuit aprobata printr-un Ordin al Ministrului Finantelor care pana la acest moment nu a fost publicat.

Platile efectuate de o persoana juridica romana catre oricare din actionarii sai pentru bunuri sau servicii oferite acestora din urma, ce depasesc valoarea de piata a tranzactiei, sunt asimilate dividendelor din punct de vedere fiscal. Acelasi tratament fiscal se aplica in cazul platilor efectuate pentru livrarea de bunuri si prestarea de servicii in scopuri personale de catre actionarii sau asociatii unei societati.

Impozitul pe dividende se va retine si plati la bugetul de stat pana in data de 25 a lunii urmatoare celei in care are loc plata dividendelor. in cazul dividendelor distribuite, care nu au fost efectiv platite pana la sfarsitul anului, impozitul pe dividende se va achita pana la data de 25 ianuarie a anului urmator.

2.6 Credit fiscal extern

Veniturile din strainatate ale societatilor romane sunt incluse in venitul impozabil care cuprinde veniturile pasive si castigurile de capital. Cu toate acestea, creditul se va acorda pentru impozitele platite in strainatate, in limita impozitului datorat in Romania pentru venitul respectiv.

Dividendele primite de la entitati rezidente in Uniunea Europeana constituie venituri neimpozabile pentru beneficiarul roman, cu conditia ca acesta sa detina cel putin 10% din actiunile entitatii rezidente in UE pe o perioada neintrerupta de minimum doi ani.

2.7 Scutirea de impozit a profitului reinvestit

Profitul investit de contribuabili in productia si/sau achizitia de echipamente tehnologice ce urmeaza a fi folosite in scopul obtinerii de venituri impozabile este scutit de impozit cu conditia ca respectivele echipamente sa fie pastrate in patrimoniu cel putin jumatate din duratele normale de utilizare a acestora.

Scutirea de impozit pe profit se aplica pentru active considerate noi, adica cele care nu au fost utilizate anterior si se acorda in limita impozitului pe profit datorat pentru perioada respectiva.

In cazul in care, ca urmare a aplicarii acestei scutiri, impozitul pe profit este sub nivelul impozitului minim, contribuabilii sunt obligati la plata impozitului minim.

Scutirea de impozit pe profit se aplica pana la data de 31 decembrie 2010 inclusiv.

Suma profitului pentru care s-a acordat scutirea de impozit va fi repartizata cu prioritate pentru constituirea rezervelor pana cand acestea ajung la valoarea profitului contabil inregistrat la sfarsitul exercitiului financiar (daca este cazul).Valoarea fiscala, respectiv valoarea de intrare a echipamentelor produse/achizitionate se va diminua cu suma pentru care s-a aplicat scutirea de impozit. In concluzie, scutirea de impozit pe profit genereaza in fapt numai o amanare a acestuia, pana la momentul scoaterii din gestiune a activelor respective.

2.8 Stabilirea profitului impozabil

Punctul de plecare pentru determinarea profitului impozabil

Profitul impozabil se calculeaza ca diferenta intre veniturile din orice sursa, inclusiv livrarea de bunuri si prestarea de servicii, si cheltuielile efectuate in scopul realizarii de venituri dintr-un an fiscal, din care se scad veniturile neimpozabile si la care se adauga cheltuielile nedeductibile.

Urmatoarele venituri sunt considerate neimpozabile:

* Dividendele primite de o societate romaneasca de la o alta societate romaneasca. Dividendele primite de la un nerezident (cu exceptia entitatilor rezidente in Uniunea Europeana, cu indeplinirea anumitor conditii) sunt impozabile (va rugam sa consultati si sectiunile Credit fiscal extern si Dividende)

* Castigul in valoarea titlurilor de participare detinute in alte entitati, inregistrat in urma cresterii de capital in cadrul acelor societati prin incorporarea rezervelor, beneficiilor sau primelor de emisiune precum si diferentele favorabile de valoare rezultate din evaluarea titlurilor de participare si a obligatiunilor emise pe termen lung, efectuate in conformitate cu reglementarile contabile

* Veniturile din reversarea cheltuielilor nedeductibile si provizioanelor pentru care nu s-a acordat deducere

* Venitul neimpozabil prevazut expres de anumite reglementari si

* In perioada 1 ianuarie 2009 - 31 decembrie 2009, veniturile obtinute din tranzactii cu titluri de participare pe piata reglementata din Romania Sursa: Avocatnet.ro

|