Impozitul pentru cea de-a doua casa in afara celei de domiciliu va creste cu 65%, de la 1 iulie, in timp ce impozitul pentru a treia si a patra casa se va majora cu 150%, respectiv 300%, potrivit unui act normativ de modificare a Codului Fiscal, adoptat de Executiv, miercuri. De asemenea, Guvernul a decis si dublarea impozitului pentru autoturismele cu capacitate cilindrica peste 2000 cm^3. OUG adoptata a fost publicata in Monitorul Oficial in aceeasi zi, prevederile sale urmand sa intre in vigoare de joi, 1 iulie 2010.

Ordonanta de Urgenta nr. 59/2010 a fost publicata in

Monitorul Oficial, Partea I, Nr. 442, din 30 iunie 2010.

Proprietarii care detin mai multe cladiri, apartamente sau case vor plati un impozit suplimentar pentru perioada 1 iulie - 31 decembrie, dupa cum urmeaza:

a)

cu 65% pentru prima cladire in afara celei de la adresa de domiciliu;

b)

cu 150% pentru a doua cladire in afara celei de la adresa de domiciliu;

c)

cu 300% pentru a treia cladire si urmatoarele in afara celei de la adresa de domiciliu.

“Acesti bani vor merge la autoritatile locale si isi vor putea spori bugetele prin aceste impozite care se platesc de catre cei care au mai multe cladiri”, a declarat primul-ministru, Emil Boc, la finalul sedintei Executivului.

Potrivit actului normativ, in cazul detinerii a doua sau mai multe cladiri in afara celei de la adresa de domiciliu, impozitul majorat se determina in functie de ordinea in care proprietatile au fost dobandite, asa cum rezulta din documentele ce atesta calitatea de proprietar.

De asemenea, persoanele care au in proprietate mai multe cladiri au obligatia sa depuna o declaratie speciala la compartimentele de specialitate ale autoritatilor administratiei publice locale in raza carora isi au domiciliul, precum si la cele in raza carora sunt situate celelalte cladiri ale acestora.

„Modelul declaratiei speciale va fi cel prevazut prin norme metodologice aprobate prin hotarâre a Guvernului”, se mai precizeaza in OUG nr. 59/2010.

De asemenea,

Guvernul a decis sa dubleze impozitul pentru autoturismele cu capacitate cilindrica peste 200 cm³.

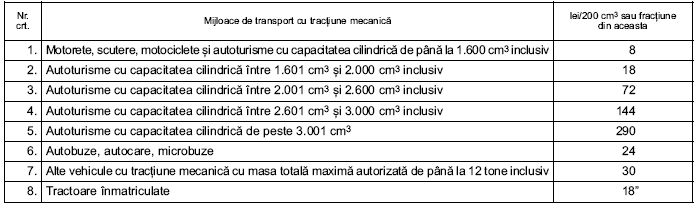

Astfel, impozitul pe mijlocul de transport se calculeaza in functie de capacitatea cilindrica a acestuia, prin inmultirea fiecarei grupe de 200 cm

3 sau fractiune din aceasta cu suma corespunzatoare, dupa cum urmeaza:

Totodata, actul normativ prevede ca, pentru anul fiscal 2010, termenul de plata a diferentelor de impozit rezultate in urma aplicarii prevederilor prezentei ordonante de urgenta este 31 decembrie 2010. In acelasi timp,

persoanele fizice care achita integral pana la data de 30 septembrie 2010 impozitele recalculate pentru diferentele rezultate, beneficiaza de bonificatia stabilita prin hotararile consiliilor locale adoptate pentru anul 2010.

Toate aceste prevederi se aplica incepand de joi, 1 iulie 2010.