Intrucat nivelul veniturilor bugetare a fost profund afectat de criza economica si financiara,

pentru realizarea unui echilibru intre nivelul veniturilor si al cheltuielilor, corelat cu obiectivele macroeconomice, datorita necesitatii implementarii unor masuri de largire a bazei de impozitare, precum si de majorare a unor impozite in domeniul impozitelor si taxelor locale,

tinand seama de faptul ca nepromovarea prezentului act normativ ar avea drept consecinta negativa imposibilitatea mentinerii deficitului bugetar in limitele stabilite,

in vederea indeplinirii obligatiilor asumate de Romania prin semnarea acordurilor de imprumut cu organismele internationale, absolut necesare pentru asigurarea finantarii cheltuielilor publice si a mentinerii increderii investitorilor in climatul socio-economic romanesc,

in temeiul art. 115 alin. (4) din Constitutia Romaniei, republicata,

Guvernul Romaniei adopta prezenta ordonanta de urgenta.

Art. I. — Legea nr. 571/2003 privind Codul fiscal, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 927 din 23 decembrie 2003, cu modificarile si completarile ulterioare, se modifica dupa cum urmeaza:

1. Articolul 252 va avea urmatorul cuprins: „Majorarea impozitului datorat de persoanele fizice ce detin mai multe cladiri

Art. 252. — (1) Persoanele fizice care au in proprietate doua sau mai multe cladiri datoreaza un impozit pe cladiri, majorat dupa cum urmeaza:

a) cu 65% pentru prima cladire in afara celei de la adresa de domiciliu;

b) cu 150% pentru a doua cladire in afara celei de la adresa de domiciliu;

c) cu 300% pentru a treia cladire si urmatoarele in afara celei de la adresa de domiciliu.

(2) Nu intra sub incidenta alin. (1) persoanele fizice care detin in proprietate cladiri dobandite prin succesiune legala.

(3) In cazul detinerii a doua sau mai multe cladiri in afara celei de la adresa de domiciliu, impozitul majorat se determina in functie de ordinea in care proprietatile au fost dobandite, asa cum rezulta din documentele ce atesta calitatea de proprietar.

(4) Persoanele fizice prevazute la alin. (1) au obligatia sa depuna o declaratie speciala la compartimentele de specialitate ale autoritatilor administratiei publice locale in raza carora isi au domiciliul, precum si la cele in raza carora sunt situate celelalte cladiri ale acestora. Modelul declaratiei speciale va fi cel prevazut prin norme metodologice aprobate prin hotarare a Guvernului.”

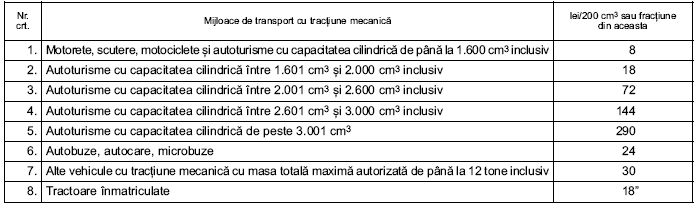

2. La articolul 263, alineatul (2) va avea urmatorul cuprins: „(2) In cazul oricaruia dintre urmatoarele autovehicule, impozitul pe mijlocul de transport se calculeaza in functie de capacitatea cilindrica a acestuia, prin inmultirea fiecarei grupe de 200 cm3 sau fractiune din aceasta cu suma corespunzatoare din tabelul urmator:

Art. II.

Art. II. — (1) Pentru anul fiscal 2010, termenul de plata a diferentelor de impozit rezultate in urma aplicarii prevederilor prezentei ordonante de urgenta este 31 decembrie 2010.

(2) Persoanele fizice care achita integral pana la data de 30 septembrie 2010 impozitele recalculate in urma aplicarii prevederilor prezentei ordonante de urgenta, pentru diferentele rezultate, beneficiaza de bonificatia stabilita prin hotararile consiliilor locale adoptate pentru anul 2010.

Art. III. — Prevederile prezentei ordonante de urgenta se aplica incepand cu 1 iulie 2010.

Art. IV. — In termen de 15 zile de la data intrarii in vigoare a prezentei ordonante de urgenta, Ministerul Finantelor Publice si Ministerul Administratiei si Internelor elaboreaza normele metodologice de aplicare, aprobate prin hotarare a Guvernului.

PRIM-MINISTRU

EMIL BOC

Contrasemneaza:

Ministrul finantelor publice,

Sebastian Teodor Gheorghe Vladescu

Ministrul administratiei si internelor,

Vasile Blaga

Bucuresti, 30 iunie 2010.

Nr. 59.