Avand in vedere prevederile art. 81 si art. 228 alin. (2) din Ordonanta Guvernului nr. 92/2003 privind Codul de procedura fiscala, republicata, cu modificarile si completarile ulterioare, prevederile referitoare la obligatiile declarative prevazute de Legea nr. 571/2003 privind Codul fiscal, cu modificarile si completarile ulterioare, prevederile art. 3 din Legea nr. 118/2010 privind unele masuri necesare in vederea restabilirii echilibrului bugetar, precum si ale art. 2 din Normele metodologice privind virarea la bugetul de stat a sumelor rezultate prin reducerea drepturilor salariale pentru personalul institutiilor prevazute la art. 3 din Legea nr. 118/2010 privind unele masuri necesare in vederea restabilirii echilibrului bugetar, aprobate prin Ordinul ministrului finantelor publice nr. 1.933/2010,

in temeiul prevederilor art. 12 alin. (3) din Hotararea Guvernului nr. 109/2009 privind organizarea si functionarea Agentiei Nationale de Administrare Fiscala, cu modificarile si completarile ulterioare,

presedintele Agentiei Nationale de Administrare Fiscala emite urmatorul ordin:

Art. I. — Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 101/2008 privind aprobarea modelului si continutului formularelor utilizate pentru declararea impozitelor, taxelor si contributiilor cu regim de stabilire prin autoimpunere sau retinere la sursa, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 70 din 30 ianuarie 2008, cu modificarile si completarile ulterioare, se modifica si se completeaza dupa cum urmeaza:

1. Anexa nr. 1 „Declaratie privind obligatiile de plata la bugetul de stat”, cod 14.13.01.99/bs, se modifica si se inlocuieste cu anexa* care face parte integranta din prezentul ordin. _ *Anexa este reprodusa in facsimil. 2. Anexa nr. 8 „Instructiuni de completare a formularului 100 «Declaratie privind obligatiile de plata la bugetul de stat», cod 14.13.01.99/bs” se modifica dupa cum urmeaza: a) La capitolul I „Depunerea declaratiei”, punctul 1 „Termenul de depunere a declaratiei”, subpunctul 1.1 „Lunar”, dupa litera a) se introduce o noua litera, litera a

1), cu urmatorul cuprins:

„a

1) varsaminte din reducerea drepturilor salariale;”.

b) La capitolul I „Depunerea declaratiei”, punctul 1

„Termenul de depunere a declaratiei”, subpunctul 1.4 „Alte termene”, litera b) se abroga.

c) La capitolul I „Depunerea declaratiei”, punctul 1 „Termenul de depunere a declaratiei”, subpunctul 1.4 „Alte termene”, litera c) se modifica si va avea urmatorul cuprins:

„c) pana la termenul de plata prevazut de lege, pentru urmatoarele obligatii de plata: impozitul pe veniturile din dobanzi, in cazul imprumuturilor acordate pe baza contractelor civile; impozitul pe castigul din transferul dreptului de proprietate asupra titlurilor de valoare, in cazul societatilor inchise, si din transferul partilor sociale; impozitul pe veniturile din lichidarea unei persoane juridice; varsaminte din profitul net al regiilor autonome, societatilor si companiilor nationale.”

d) La capitolul II „Completarea declaratiei”, punctul 3

„Sectiunea B «Date privind creanta fiscala»”, subpunctul 3.1, primul paragraf se modifica si va avea urmatorul cuprins:

„3.1. Tabelul de la pct. I «Impozite si taxe care se platesc in contul unic» se completeaza pentru declararea obligatiilor de plata prevazute la pozitiile 1—18, 20—24 si 28—30 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr. 15.”

e) La capitolul II „Completarea declaratiei”, punctul 3 „Sectiunea B «Date privind creanta fiscala», subpunctul 3.1.1, primul paragraf se modifica si va avea urmatorul cuprins:

„3.1.1. (1) Pentru impozitele si taxele cuprinse la pozitiile 1, 5—18, 20—24 si 28 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr. 15, formularul se completeaza astfel:”.

f) La capitolul II „Completarea declaratiei”, punctul 3 „Sectiunea B «Date privind creanta fiscala»”, subpunctul 3.2 se modifica si va avea urmatorul cuprins:

„3.2. Tabelul de la pct. II «Impozite si taxe care nu se platesc in contul unic» se completeaza pentru declararea obligatiilor de plata prevazute la pozitiile 19, 25—27 si 31—54 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr. 15. Randul «Total obligatii de plata»: se inscrie suma reprezentand totalul obligatiilor de plata pentru perioada de raportare, reprezentand obligatii care nu se platesc in contul unic, respectiv totalul sumelor declarate, inscrise la randul 3 «Suma de plata».”

g) La capitolul II „Completarea declaratiei”, punctul 3 „Sectiunea B «Date privind creanta fiscala»”, subpunctul 3.2.1, primul paragraf se modifica si va avea urmatorul cuprins:

„3.2.1. Obligatiile prevazute la pozitiile 31—51 si 53 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr. 15, se declara de catre operatorii economici, platitori de accize, potrivit titlului VII din Legea nr. 571/2003, cu modificarile si completarile ulterioare, si prevederilor normelor metodologice de aplicare a Codului fiscal, dupa cum urmeaza:”.

h) La capitolul II „Completarea declaratiei”, punctul 3 „Sectiunea B «Date privind creanta fiscala»”, dupa subpunctul 3.2.2 se introduce un nou subpunct, subpunctul 3.2.3, cu urmatorul cuprins:

„3.2.3. Obligatiile prevazute la pozitiile 19, 25—27 si 54 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr. 15, se declara dupa cum urmeaza:

Randul 1 «Suma datorata»: se completeaza cu suma datorata in perioada de raportare.

Randul 3 «Suma de plata»: se inscrie suma de la randul 1.

In ceea ce priveste impozitul pe veniturile din transferul proprietatilor imobiliare din patrimoniul personal, prevazut la pozitia 19 din Nomenclatorul obligatiilor de plata la bugetul de stat, acesta se stabileste de notarii publici, in cuantumul prevazut la art. 77 1 alin. (1) si (3) din Legea nr. 571/2003, cu modificarile si completarile ulterioare.”

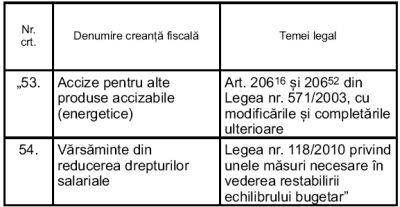

3. La anexa nr. 15 „Nomenclatorul obligatiilor de plata la bugetul de stat”, dupa pozitia 52 se introduc doua noi pozitii, pozitiile 53 si 54, cu urmatorul cuprins:  Art. II.

Art. II. — (1) Prevederile prezentului ordin se aplica incepand cu obligatiile de plata cu termen de declarare 25 august 2010.

(2) La data intrarii in vigoare a prezentului ordin, orice dispozitie contrara se abroga.

Art. III. — Directia generala proceduri pentru administrarea veniturilor, Directia generala de reglementare a colectarii creantelor bugetare, Directia generala de tehnologia informatiei, Directia generala de administrare a marilor contribuabili, directiile generale ale finantelor publice judetene si a municipiului Bucuresti vor duce la indeplinire prevederile prezentului ordin.

Art. IV. — Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

Presedintele Agentiei Nationale de Administrare Fiscala,

Sorin Blejnar

Bucuresti, 28 iulie 2010.

Nr. 2.238.