|

Agentia Nationala de Administrare Fiscala a afisat pe pagina sa de internet Registrul provizoriu al persoanelor impozabile care aplica sistemul TVA la incasare. Fiscul a anuntat miercuri cand va fi publicata forma finala a documentului.

Sistemul TVA la incasare presupune ca exigibilitatea taxei intervine la momentul incasarii contravalorii livrarilor/prestarilor efectuate sau, in cazul facturilor neincasate, in cea de-a 90 a zi calendaristica de la data emiterii facturilor.

Potrivit Codului fiscal, toti contribuabilii care aplica noul sistem de TVA vor fi inclusi in Registrul persoanelor impozabile care aplica sistemul TVA la incasare. Documentul trebuie intocmit obligatoriu de ANAF si afisat pe pagina de internet a institutiei.

Fiscul s-a achitat de aceasta obligatie si a publicat recent o forma provizorie a acestui Registru AICI.

Intr-un comunicat remis redactiei, Fiscul a anuntat in 19 decembrie ca Registrul definitiv al persoanelor impozabile care aplica sistemul TVA la incasare in 2013 va fi afisat in 28 decembrie 2012.

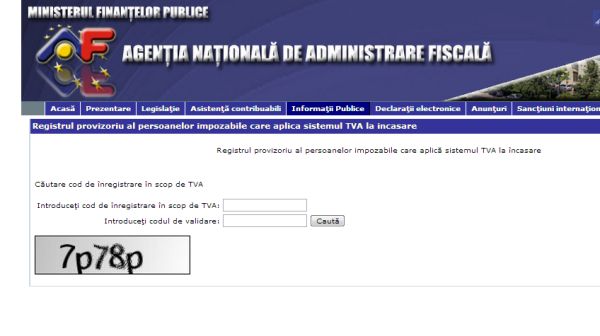

Pentru a afla daca un contribuabil aplica sistemul TVA la incasare, trebuie sa introduceti in campul de cautare codul de TVA al acestuia si codul de securitate afisat de ANAF.

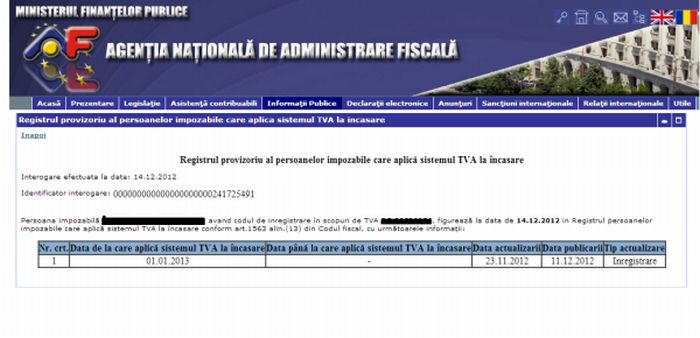

Daca respectivul contribuabil aplica sistemul TVA la incasare, sistemul va prezinta data de la care acesta aplica noul sistem de TVA si data la care a fost actualizata informatia.

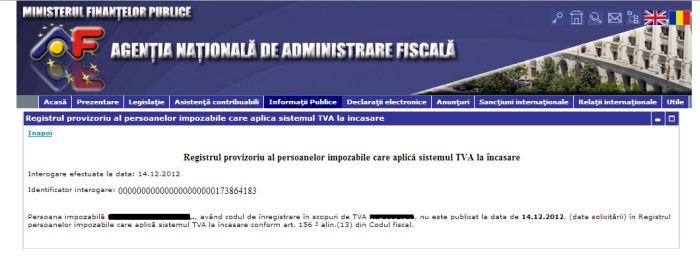

In cazul in care persoana impozabila pe care ati cautat-o nu aplica sistemul TVA la incasare la momentul la care ati efectuat cautarea, sistemul va informa ca ea nu este inregistrata in Registrul persoanelor impozabile care aplica sistemul TVA la incasare la data solicitarii acestei informatii.

Pentru a fi inscrisi in acest registru, contribuabilii inregistrati in scopuri de TVA care, in perioada 1 octombrie 2011 - 30 septembrie 2012, au realizat o cifra de afaceri sub plafonul de 2.250.000 lei aveau obligatia sa depuna Notificarea privind aplicarea sistemului TVA la incasare (formular 097) pana la data de 25 octombrie 2012.

Fiscul anunta recent ca verificarea de catre organele fiscale a corectitudinii inregistrarilor in registru se face pe baza informatiilor privind cifra de afaceri din deconturile de TVA (formular 300) depuse de catre persoanele impozabile inregistrate in scopuri de TVA, pentru perioada octombrie 2011 - septembrie 2012 si inregistrate in evidentele organelor fiscale pana la data de 10 decembrie 2012.

Reamintim ca incepand ce la 1 ianuarie 2013, noul sistem de plata a TVA trebuie aplicat obligatoriu de doua categorii de contribuabili:

1. Persoanele impozabile inregistrate in scopuri de TVA, care au sediul activitatii economice in Romania, a caror cifra de afaceri in perioada 1 octombrie 2011 - 30 septembrie 2012 inclusiv nu depaseste plafonul de 2.250.000 lei.

Cifra de afaceri pentru calculul plafonului de 2.250.000 lei este constituita din valoarea totala a livrarilor de bunuri si a prestarilor de servicii taxabile si/sau scutite cu drept de deducere, precum si a operatiunilor rezultate din activitati economice pentru care locul livrarii/prestarii se considera ca fiind in strainatate. Cum se calculeaza exact cifra de afaceri puteti citi AICI.

2. Persoanele impozabile care se inregistreaza in scopuri de TVA in cursul anului 2013.

Acesti contribuabili vor aplica noul sistem de TVA incepand cu data inregistrarii in scopuri de taxa pe valoare adaugata.

|