|

Hotararea nr. 91/2008 - Regulamentul privind auditul

de calitate in domeniul serviciilor contabile Hotararea Consiliului Superior al Corpului Expertilor Contabili nr. 91/2008 pentru aprobarea Regulamentului privind auditul de calitate in domeniul serviciilor contabile a fost publicata in Monitorul Oficial, Partea I nr. 472 din 26/06/2008.

In temeiul art. 20 lit. c) si al art. 27 alin. (1) din Ordonanta Guvernului nr. 65/1994 privind organizarea activitatii de expertiza contabila si a contabililor autorizati, republicata, precum si al pct. 3, 18, 25 si 152 din Regulamentul de organizare si functionare a Corpului Expertilor Contabili si Contabililor Autorizati din Romania, aprobat prin Hotararea Conferintei nationale a expertilor contabili si contabililor autorizati nr. 1/1995, republicat,

Consiliul superior al Corpului Expertilor Contabili si Contabililor Autorizati din Romania emite urmatoarea hotarare:

Art. 1. - Se aproba Regulamentul privind auditul de calitate in domeniul serviciilor contabile, prevazut in anexa care face parte integranta din prezenta hotarare.

Art. 2. - Prezenta hotarare se publica in Monitorul Oficial al Romaniei, Partea I.

Art. 3. - La data intrarii in vigoare a prezentei hotarari se abroga Regulamentul privind controlul de calitate aprobat prin Hotararea Consiliului superior al Corpului Expertilor Contabili si Contabililor Autorizati din Romania nr. 00/39/2000, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 38 din 23 ianuarie 2001.

Art. 4. - Organele alese si structurile executive ale Corpului Expertilor Contabili si Contabililor Autorizati din Romania vor duce la indeplinire dispozitiile prezentei hotarari.

Presedintele Corpului Expertilor Contabili si Contabililor

Autorizati din Romania,

Marin Toma

Bucuresti, 14 mai 2008.

Nr. 08/91.

ANEXA

Regulament privind auditul de calitate in domeniul serviciilor contabile

CAPITOLUL I

Introducere

Art. 1. - Auditul de calitate asupra serviciilor contabile prestate de membrii Corpului Expertilor Contabili si Contabililor Autorizati din Romania, denumit in continuare Corpul, se desfasoara in baza:

1. Standardelor internationale emise de Federatia Internationala a Contabililor (IFAC):

a) Standardului international de control al calitatii (ISQC) nr. 1;

b) Declaratiei internationale de practica profesionala (IPPS) nr. 1, intitulata "Asigurarea calitatii serviciilor profesionale";

c) Declaratiei privind indeplinirea obligatiilor de membru (SMO) nr. 1, emisa de Consiliul IFAC in noiembrie 2004, aprobata prin Hotararea Conferintei nationale a Corpului Expertilor Contabili si Contabililor Autorizati din Romania nr. 05/55 din 26 martie 2005;

2. Recomandarii CE din 15 noiembrie 2000 (nr. 2001/256/CE) privind exigentele minime in materie de control de calitate al serviciilor profesionale;

3. Metodologiei CE, care prevede doua abordari ale controlului de calitate:

a) controlul prin persoane angajate de organismul profesional, de alta autoritate sau entitate;

b) controlul prin membri activi cu pregatire corespunzatoare.

4. Ordonantei Guvernului nr. 65/1994 privind organizarea activitatii de expertiza contabila si a contabililor autorizati, republicata:

- art. 20: "Corpul Expertilor Contabili si Contabililor Autorizati are urmatoarele atributii:

.....................................................................................................................

c) asigura buna desfasurare a activitatii expertilor contabili si a contabililor autorizati."

5. Regulamentului de organizare si functionare al Corpului, aprobat prin Hotararea Conferintei nationale a Corpului nr. 1/1995, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 276 din 27 noiembrie 1995, republicat in Monitorul Oficial al Romaniei, Partea I, nr. 153 din 28 martie 2001;

- pct. 65: "Consiliul filialei are urmatoarele atributii:

a) supravegheaza modul de exercitare a profesiilor de expert contabil si de contabil autorizat in raza de activitate a filialei;";

- pct. 115: "Adunarea generala are urmatoarele atributii:

.....................................................................................................................

c) ia cunostinta de raportul consiliului filialei privind rezultatul analizei activitatii profesionale a expertilor individuali si a societatilor comerciale controlate, in vederea asigurarii bunei exercitari a profesiei de expert contabil si de contabil autorizat pe teritoriul filialei. Adunarea generala aproba lista expertilor individuali si a societatilor comerciale ce vor fi analizate in anul urmator;";

- pct. 124: "... Sunt abateri disciplinare urmatoarele fapte:

.....................................................................................................................

j) refuzul de a pune la dispozitia organelor de control si auditorilor de calitate ai Corpului documentele privind activitatea profesionala;

.....................................................................................................................

l) inscrierea in rapoartele de expertiza contabila sau in alte lucrari efectuate pentru terti de aprecieri la adresa altor membri ai Corpului fara consimtamantul acestora sau fara sa fi fost consultati;

m) nerespectarea normelor si standardelor profesionale emise de Corp cu ocazia efectuarii lucrarilor pentru terti;

n) neindeplinirea obligatiilor prevazute in Regulamentul privind auditul calitatii serviciilor profesionale".

6. Codului etic national al Profesionistilor contabili, aprobat prin Hotararea a Consiliului superior al Corpului Expertilor Contabili si Contabililor Autorizati din Romania nr. 07/80/2007, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 429 si 429 bis din 27 iunie 2007, sectiunea 100 "Introducere si principii fundamentale. Abordarea cadrului conceptual":

- pct. 100.1 - "Calitatea serviciilor. Este nevoie de asigurarea ca toate serviciile obtinute din partea profesionistului contabil sunt executate la standardul cel mai ridicat de performanta."

Art. 2. - In cuprinsul prezentului regulament, termenii de mai jos au urmatoarele semnificatii:

a) expresia audit de calitate desemneaza un ansamblu de masuri luate de Corp vizand analiza modalitatilor de organizare si functionare a unui cabinet, aprecierea modului de aplicare in cadrul acestuia a fiecarei norme profesionale emise de Corp si verificarea modului de respectare a obligatiilor de membru. Auditul de calitate se exercita asupra cabinetului si fiecarui profesionist contabil inscris in Tabloul Corpului. El se exercita atat la sediul principal al cabinetului, cat si la sediile birourilor secundare, inscrise sau neinscrise in Tabloul Corpului. Auditul de calitate are drept scop asigurarea respectarii de catre toti membrii Corpului a normelor profesionale stabilite de acesta pentru fiecare activitate, serviciu contabil sau categorie de lucrari efectuate de acestia;

b) expresia cabinet desemneaza fie un cabinet individual condus de un expert contabil sau de un contabil autorizat, membru al Corpului, fie o societate de expertiza contabila si/sau de contabilitate, recunoscuta de Corp;

c) prin audit de calitate la un cabinet cu birouri secundare instalate pe teritoriul mai multor filiale ale Corpului se intelege auditul efectuat atat la sediul cabinetului, cat si la sediile biroului sau ale birourilor sale secundare;

d) auditorii de calitate sunt experti contabili cu experienta formati si instruiti de Corp in domeniul auditului de calitate al serviciilor contabile. CAPITOLUL II

Obiective, principii si metodologia auditului in domeniul calitatii serviciilor contabile

Art. 3. - Auditul de calitate in domeniul serviciilor contabile raspunde urmatoarelor obiective:

a) oferirea posibilitatii ca publicul sa aiba o buna perceptie asupra calitatii serviciilor prestate si armonizarea comporta mentelor profesionale ale membrilor;

b) contribuirea la buna organizare a cabinetelor si la perfectionarea metodelor de lucru;

c) aprecierea modului de aplicare a regulilor si normelor profesionale si de respectare a obligatiilor de membru;

d) dezvoltarea solidaritatii in randul profesiei, prin favorizarea contactelor dintre colegi, apropierea si respectul profesionistilor fata de organele Corpului.

Art. 4. - Auditul de calitate se intemeiaza pe 5 principii fundamentale:

a) universalitate: auditul se aplica tuturor cabinetelor definite ca atare si tuturor serviciilor profesionale realizate de acestea: contabilitate, audit, consultanta, expertiza etc.;

b) confidentialitate: nicio informatie privind un cabinet sau un membru al acestuia nu poate fi adusa la cunostinta tertilor;

c) adaptarea auditului: este corespunzator naturii misiunilor exercitate si marimii cabinetului;

d) colegialitate: auditul este efectuat de catre expertii contabili membri ai Corpului, anume formati si instruiti, care au calitatea de angajati ai Corpului;

e) armonizare: pe cat posibil, cabinetele care executa activitati reglementate de mai multe organisme profesionale pot face obiectul unui audit cu obiective stabilite de comun acord cu aceste organisme.

Art. 5. - Auditul de calitate cuprinde:

a) cunoasterea modului de organizare a cabinetului, a sistemelor si procedurilor in vigoare in cadrul acestuia (auditul structural);

b) aprecierea modului in care sunt aplicate normele profesionale, examinandu-se prin sondaj dosarele de lucru corespunzatoare misiunilor selectionate pentru audit (audit tehnic);

c) indeplinirea obligatiilor de membru al Corpului in ceea ce priveste educatia, etica, plata cotizatiilor, depunerea declaratiilor, participarea la activitatile organizate de Corp (auditul de conformitate).

Art. 6. - Auditul de calitate are drept referinta standardele profesionale emise de Corp pentru fiecare natura de serviciu profesional prestat, regulile si normele profesionale in vigoare in momentul exercitarii misiunilor si uzantele profesionale.

Art. 7. - Prezentul regulament se refera atat la misiunile normalizate de Corp, cat si la misiunile cerute de anumite reglementari in vigoare.

CAPITOLUL III

Organizarea auditului de calitate

Art. 8. - Departamentul pentru urmarirea aplicarii normelor profesionale si auditului de calitate, denumit in continuare DUANPAC, are urmatoarele atributii:

a) elaboreaza programul anual al auditului de calitate in domeniul serviciilor contabile, cuprinzand listele cabinetelor prevazute a fi auditate pe baza propunerilor formulate de filiale;

b) urmareste realizarea programului privind auditul de calitate in domeniul serviciilor contabile pe baza graficelor de esalonare lunara a cabinetelor transmise de filiale;

c) pregateste si adapteaza la conditiile conjuncturale metodologia auditului de calitate in domeniul serviciilor contabile;

d) analizeaza cazurile de recuzare a auditorilor de calitate si face propunerile care se impun;

e) organizeaza testul-interviu in vederea angajarii auditorilor de calitate, analizeaza si controleaza activitatea acestora si propune masuri de sanctionare, dupa caz;

f) formuleaza dispozitiile catre filiale, cuprinzand masurile ce trebuie luate ca urmare a auditarilor efectuate la cabinete;

g) gestioneaza certificatele de atestare a auditului de calitate in domeniul serviciilor contabile si prezinta propunerile de emitere a acestora cabinetelor auditate;

h) in cazul unor incalcari ale reglementarilor privind exercitarea profesiei, ale Codului etic national al profesionistilor contabili, precum si ale normelor profesionale emise de Corp, sesizeaza consiliul filialei;

i) rezolva problemele ivite in activitatea auditului de calitate ca urmare a investigatiilor proprii sau a sesizarilor primite de la terte persoane in domeniul serviciilor contabile;

j) elaboreaza semestrial sinteza auditului de calitate si o prezinta, prin directorul general executiv, presedintelui Consiliului superior al Corpului;

k) asigura instruirea auditorilor de calitate, organizeaza mese rotunde si intalniri de lucru in domeniul auditului de calitate al serviciilor contabile;

l) elaboreaza bugetul anual de costuri (retributii, cheltuieli de transport si cazare) privind auditul de calitate, pe care il prezinta spre aprobare, prin directorul general executiv, Consiliului superior al Corpului.

Art. 9. - Auditorii de calitate sunt angajati cu contract individual de munca, facand parte din structura DUANPAC.

Art. 10. - Activitatea de audit asupra calitatii serviciilor contabile poate fi realizata si prin externalizare, pe baza de contracte de prestari de servicii, incheiate de DUANPAC cu persoane fizice si juridice membre ale Corpului, in conditii ce sunt aprobate de Biroul permanent al Consiliului superior.

Art. 11. - Auditorii de calitate au urmatoarele drepturi:

a) sa isi exercite misiunea de audit de calitate, in mod personal, la cabinetele prevazute in programul auditului de calitate in domeniul serviciilor contabile;

b) sa isi organizeze misiunea si sa isi determine intinderea investigatiilor in timpul prevazut in prezentul regulament;

c) sa efectueze vizite la cabinete pentru efectuarea auditului de calitate, avand in vedere metodologia de analiza structurala, tehnica si de conformitate;

d) sa primeasca normele, ghidurile profesionale si reglementarile Corpului si sa beneficieze de instruirile profesionale organizate de acesta;

e) sa li se ramburseze cheltuielile efectuate pentru deplasari in vederea exercitarii atributiilor.

Art. 12. - Auditorii de calitate au urmatoarele obligatii:

a) sa asigure indeplinirea misiunii auditului de calitate la cabinetele cuprinse in graficele de esalonare lunara a programului auditului de calitate in domeniul serviciilor contabile;

b) sa efectueze auditul de calitate cu respectarea normelor profesionale si a ghidurilor profesionale emise de Corp;

c) sa intocmeasca dosarul de audit de calitate al cabinetului, continand raportul, fisa centralizatoare cu rezultatele auditului, notele de sinteza si anexele prevazute de ghid, precum si eventualele observatii ale cabinetului;

d) sa sesizeze DUANPAC si, dupa caz, consiliul filialei in cazul unor incalcari ale reglementarilor privind exercitarea profesiei, ale Codului etic national al profesionistilor contabili, precum si ale normelor profesionale emise de Corp;

e) sa analizeze problemele ivite in activitatea auditului de calitate ca urmare a investigatiilor proprii sau a sesizarilor primite de la terte persoane in domeniul serviciilor contabile si sa prezinta propuneri catre DUANPAC;

f) sa faca propuneri pentru valorificarea constatarilor (sanctiuni, recomandari etc.);

g) sa faca propuneri pentru adaptarea la conditiile conjuncturale a metodologiei auditului de calitate in domeniul serviciilor contabile.

Art. 13. - Auditorii de calitate au dreptul si, in acelasi timp, obligatia sa refuze o misiune de audit de calitate in situatiile in care independenta ar fi periclitata. CAPITOLUL IV

Derularea auditului de calitate

Art. 14. - Pana la data de 31 ianuarie a fiecarui an filiala transmite fiecarui membru al Corpului formularul "Raport anual privind auditul de calitate", prevazut in anexa nr. 1 la prezentul regulament; fiecare membru al Corpului are obligatia de a completa "Raportul anual privind auditul de calitate" si de a-l depune la filiala de care apartine pana la data de 31 martie. Pana la data de 20 aprilie a fiecarui an directorii executivi ai filialelor transmit DUANPAC:

a) rapoartele anuale privind auditul de calitate, completate de toti membrii din raza de activitate;

b) o lista aprobata de adunarea generala, cuprinzand cabinetele pe care filiala apreciaza ca ar trebui sa le auditeze in anul urmator, cu precizarea cabinetelor care au cerut voluntar sa beneficieze de un audit de calitate.

Art. 15. - DUANPAC elaboreaza programul auditului de calitate pentru anul urmator, care se supune aprobarii pana la data de 31 mai a fiecarui an, cu indicarea modalitatii de realizare a auditului calitatii: prin control pe baza de declaratii, prin control in teren sau mixt.

Art. 16. - Pana la data de 30 iunie a fiecarui an DUANPAC trimite fiecarei filiale programul de audit al calitatii pentru anul viitor.

Art. 17. - Etapele realizarii auditului de calitate sunt urmatoarele:

a) Pregatire. Timpul necesar pentru audit este in functie de importanta cabinetului si se stabileste numai dupa completarea si analiza chestionarului pregatitor. Cabinetul ales pentru auditul de calitate este informat prin scrisoare, cu cel putin 60 de zile inainte de data fixata pentru inceperea auditului. Scrisoarea este insotita de un chestionar care cuprinde un ansamblu de informatii referitoare, pe de o parte, la organizarea generala a cabinetului, la misiunile pe care acesta le deruleaza, iar pe de alta parte, la respectarea obligatiilor de membru. Chestionarul completat trebuie retrimis filialei, in termen de 30 de zile de la data primirii lui. Odata cu returnarea chestionarului, cabinetul poate cere sa beneficieze de dispozitiile prezentului regulament referitoare la recuzarea auditorului, caz in care auditul va fi realizat prin auditori din afara razei de activitate a filialei, prin grija DUANPAC.

b) Modalitati de audit. Fiecare misiune de audit de calitate cuprinde 3 faze complementare: audit structural, audit tehnic si audit de conformitate. Auditul de calitate se efectueaza conform ghidului aprobat de Consiliul superior al Corpului:

- auditul structural consta intr-un diagnostic de organizare a cabinetului in scopul aprecierii daca modul de organizare asigura indeplinirea de misiuni conform normelor, regulilor si uzantelor profesionale, emise sau recunoscute de Corp, evidentiind lipsurile in ceea ce priveste metodele si procedurile existente in cabinet, existenta logisticii si a standardelor si normelor profesionale specifice fiecarei misiuni, conform obiectului de activitate al cabinetului;

- auditul tehnic consta in examinarea unui numar de dosare de lucru si permite aprecierea calitatii metodelor efectiv puse in lucru de cabinet. Alegerea dosarelor se face pe baza concluziilor si informatiilor rezultate din auditul structural. Auditul tehnic se face prin referire la standardele profesionale emise de Corp, la normele si regulile in vigoare, precum si la uzantele profesionale;

- auditul de conformitate consta in verificarea modului in care cabinetul isi indeplineste obligatiile de membru cu privire la formarea si dezvoltarea profesionala, depunerea declaratiilor anuale, plata obligatiilor financiare, aspecte etice etc.

c) Evaluarea rezultatelor si masuri

1. La sfarsitul misiunii desfasurate pe baza ghidului de audit, auditorul completeaza "Fisa centralizatoare a rezultatelor auditului de calitate", prevazuta in anexa nr. 2 la prezentul regulament.

2. Numarul maxim de puncte calitative acordate cabinetului auditat, atat pe tota, cat si pe domenii ale auditului, este 100.

3. Pentru stabilirea punctelor calitative pe fiecare dintre cele 3 domenii ale auditului (structural, tehnic si de conformitate) se au in vedere rezultatele din "Fisa centralizatoare a rezultatelor auditului de calitate", care se evalueaza astfel:

- peste 95% raspunsuri corecte - 100 de puncte;

- 80-95% raspunsuri corecte - 80 de puncte;

- 50-79% raspunsuri corecte - 60 de puncte;

- 25-49% raspunsuri corecte - 40 de puncte;

- sub 25% raspunsuri corecte - 20 de puncte.

4. La stabilirea punctelor calitative totale ce se cuvin cabinetului auditat si, respectiv, a clasei de calitate se au in vedere urmatoarele ponderi pe domenii ale auditului:

- auditul structural - 20%;

- auditul tehnic - 50%;

- auditul de conformitate - 30%.

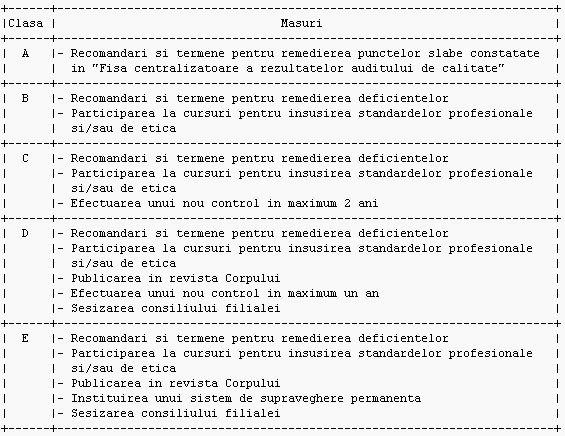

5. In functie de rezultatele auditului de calitate, cabinetul auditat poate fi incadrat in una dintre urmatoarele clase de calitate:

- clasa A: peste 95 de puncte calitative;

- clasa B: 80-95 de puncte calitative;

- clasa C: 50-79 de puncte calitative;

- clasa D: 25-49 de puncte calitative;

- clasa E: sub 25 de puncte calitative.

6. In functie de clasa de calitate in care a fost incadrat cabinetul, se pot lua urmatoarele masuri:

Cabinetele care au obtinut clasa A de calitate pot solicita DUANPAC acordarea unui atestat de calitate. Procedurile de emitere a atestatului de calitate, precum si drepturile si obligatiile cabinetelor detinatoare ale acestuia se stabilesc de Biroul permanent al Consiliului superior, in termen de 90 de zile de la aprobarea prezentului regulament.

d) Raportare

1. La sfarsitul unei misiuni de audit de calitate, auditorii intocmesc o nota de sinteza care se trimite cabinetului auditat. Cabinetul dispune de un termen de 30 de zile pentru a prezenta, in scris, auditorilor observatiile sale.

2. Raportul auditorului de calitate, prevazut in anexa nr. 3 la prezentul regulament, este intocmit de auditori si are ca anexe nota de sinteza si eventualele observatii ale cabinetului. Raportul scoate in evidenta lipsurile descoperite in cursul auditului efectuat si abaterile grave si repetate de la reglementarile profesionale. Raportul trebuie sa cuprinda propuneri de clasificare a rezultatelor controlului si masurile de remediere a deficientelor.

3. Raportul, "Fisa centralizatoare a rezultatelor auditului de calitate", nota de sinteza si eventualele observatii ale cabinetului se trimit la DUANPAC, in termen de 15 zile de la expirarea perioadei in care cabinetul avea posibilitatea sa depuna observatii.

4. Dupa verificarea documentelor primite, DUANPAC formuleaza dispozitii catre filiala, inclusiv pentru valorificarea constatarilor si aplicarea de sanctiuni, iar dupa aprobarea acestora le trimite presedintelui consiliului filialei.

5. Presedintele si directorul executiv ai filialei pot decide in legatura cu alte modalitati de valorificare si comunicare a rezultatelor auditului de calitate, pe langa cele cuprinse in dispozitii.

6. Dosarul de audit, dispozitiile primite de la DUANPAC, precum si corespondenta cu cabinetul pana la remedierea deficientelor sunt pastrate la dosarul cabinetului respectiv, existent la filiala, pana la data la care cabinetul va face obiectul unui nou audit de calitate.

7. In cazul unor repetari ale abaterilor constatate, presedintele consiliului filialei va sesiza comisia de disciplina a filialei Corpului. CAPITOLUL V

Prevederi speciale cu privire la auditul lucrarilor de expertiza contabila

Art. 18. - Expertii contabili, in efectuarea lucrarilor de expertiza contabila judiciara au obligatia sa respecte si sa aplice prevederile Standardului profesional nr. 35/2000, aprobat prin Hotararea Consiliului superior al Corpului Expertilor Contabili si Contabililor Autorizati din Romania nr. 01/42 din 11 august 2001, cu modificarile si completarile ulterioare, si sa prezinte rapoartele de expertiza, precum si opiniile separate ale expertilor-parte, pentru a fi supuse auditului de calitate potrivit prezentului regulament.

Art. 19. - Auditorii de calitate au urmatoarele atributii:

a) auditarea lucrarilor de expertiza contabila judiciara inainte de depunerea acestora la organele care le-au solicitat;

b) intocmirea referatelor de verificare tehnico-profesionala asupra lucrarilor de expertiza contabila aflate pe rol la comisiile de disciplina ale Corpului, la cererea acestor comisii;

c) elaborarea documentelor de evidenta a activitatilor desfasurate si raportarea.

Art. 20. - In indeplinirea atributiilor prevazute la art. 19 lit. a), auditorii de calitate vor proceda astfel:

1. studiaza raportul de expertiza, urmarind daca:

- in elaborarea lucrarii, expertii contabili autori au respectat in totalitate prevederile Standardului profesional nr. 35/2000;

- obiectivele stabilite au fost tratate corespunzator, iar raspunsurile date au fost sustinute prin acte si documente care au legatura cu cauza;

- autorii lucrarii nu s-au indepartat de stiinta contabilitatii, procedand la incadrari juridice ale faptelor sau la efectuarea de lucrari si operatiuni care presupun alte cunostinte decat cele contabile;

- autorii lucrarii au respectat prevederile Codului etic national al profesionistilor contabili;

2. analizeaza opiniile separate ale expertilor contabili consilieri ai partilor, urmarind aceleasi obiective ca in cazul raportului de expertiza;

3. verifica starea de independenta a expertului contabil in raport cu cauza si mandatul primit pe baza declaratiei date pe propria raspundere si semnate de catre expertul contabil; declaratia se apostileaza de catre auditorul de calitate cu mentiunea "data in fata noastra", prevazuta in anexa nr. 4 la prezentul regulament.

Art. 21.- Constatarile si observatiile auditorului de calitate se vor inscrie intr-un referat privind auditarea modului de respectare a normelor profesionale, prevazut in anexa nr. 5 la prezentul regulament, document ce se tipareste si se distribuie prin grija Secretariatului general al Corpului.

Art. 22. - Folosind exclusiv legea, stiinta contabilitatii, standardele si normele profesionale, auditorul de calitate le solicita autorilor lucrarilor de expertiza contabila sa le revada in functie de observatiile facute si va proceda astfel:

a) daca nu sunt observatii sau daca lucrarile sunt refacute, auditorul de calitate va aplica pe prima pagina a lucrarilor analizate stampila dreptunghiulara de auditare, prevazuta in anexa nr. 6 la prezentul regulament, va semna si va aplica stampila filialei;

b) daca lucrarile nu sunt refacute, auditorul de calitate va atasa la lucrarea analizata referatul (exemplarul original) cuprinzand observatiile sale pentru informare si o inainteaza organului care a solicitat-o, pentru luarea unei decizii.

Art. 23. - In indeplinirea atributiilor prevazute la art. 19 lit. a), auditorul de calitate colaboreaza cu biroul de expertiza din cadrul tribunalului judetean si cu organele beneficiare ale lucrarilor de expertiza efectuate de membrii Corpului.

Art. 24. - In indeplinirea atributiilor prevazute la art. 19 lit. b), auditorul de calitate colaboreaza cu compartimentul de etica si cu comisia de disciplina din cadrul filialei, precum si cu Directia juridica din cadrul Corpului.

Art. 25. - In indeplinirea atributiilor prevazute la art. 19 lit. c), auditorul de calitate colaboreaza cu celelalte compartimente operative si administrative ale filialei, precum si cu cele din cadrul aparatului central al Corpului.

Art. 26. - Pentru evidenta activitatii desfasurate pe linia expertizelor contabile auditorul de calitate tine "Registrul de evidenta a lucrarilor de expertiza", prevazut in anexa nr. 7 la prezentul regulament, ce va fi tiparit prin grija Corpului.

Art. 27. - Departamentul de specialitate organizeaza semestrial schimburi de experienta, analize, seminarii si reuniuni de lucru cu toti auditorii de calitate, la care sunt invitati sa participe reprezentanti ai organismelor beneficiare ale lucrarilor de expertiza contabila. CAPITOLUL VI

Statutul auditorilor de calitate in domeniul serviciilor contabile si expertizelor contabile judiciare

Art. 28. - Auditorul de calitate face parte din structura DUANPAC si este angajat de Corp la propunerea presedintelui de filiala, pe durata nedeterminata, cu contract de munca full-time sau part-time, in functie de volumul lucrarilor, potrivit specificului si conditiilor concrete din fiecare filiala. Auditorul de calitate este expert contabil cu experienta, format si instruit de Corp in domeniul auditului de calitate al serviciilor contabile si expertizelor contabile judiciare.

Art. 29. - Misiunea de baza a auditorului de calitate consta in verificarea modului de respectare a normelor profesionale privind exercitarea profesiei de expert contabil si contabil autorizat, a Codului etic national al profesionistilor contabili, precum si a reglementarilor interne ale Corpului.

Art. 30. - Auditor de calitate poate fi persoana care indeplineste urmatoarele conditii:

a) este cetatean roman si are domiciliul in Romania;

b) are exercitiul drepturilor civile;

c) are calitatea de expert contabil si experienta profesionala de minimum 10 ani;

d) beneficiaza de pregatire profesionala desavarsita si face dovada pregatirii sale profesionale continue;

e) a avut un comportament personal si profesional ireprosabil de la inscrierea in Corp pana in prezent si corespunde cerintelor din punctul de vedere al independentei, al conflictului de interese si al celorlalte aspecte etice si deontologice;

f) este apt din punct de vedere medical pentru exercitarea functiei de auditor de calitate; aceasta conditie se dovedeste cu certificat medical eliberat in conditiile legii.

Art. 31. - Exercitarea misiunii de auditor de calitate nu este compatibila cu:

a) activitatile care lezeaza demnitatea si independenta profesiei de expert contabil, prestigiul Corpului sau bunele moravuri;

b) activitatile profesionale care il pun pe auditorul de calitate in situatii de conflict de interese;

c) prestarea concomitenta a unor servicii sau participarea la activitati organizate de alte organisme ori entitati concurentiale.

Art. 32. - Auditorul de calitate este subordonat din punct de vedere tehnic-profesional DUANPAC si din punct de vedere administrativ directorului executiv al filialei.

Art. 33. - In relatiile de subordonare tehnic-profesionale ale auditorului de calitate cu DUANPAC se includ:

a) transmiterea rapoartelor de activitate lunare, semestriale si anuale in domeniul serviciilor contabile si al expertizei contabile judiciare;

b) inaintarea dosarelor de audit ale cabinetelor conform programului anual al auditului de calitate;

c) semnalarea problemelor deosebite ivite in activitatea auditului de calitate in domeniul serviciilor contabile si expertizei contabile judiciare;

d) instruirea auditorilor de calitate pe probleme privind auditul de calitate in domeniul serviciilor contabile si al expertizei contabile judiciare;

e) analizarea si propunerea pentru decontare a cheltuielilor ocazionate de desfasurarea auditului de calitate;

f) comunicarea lunara catre DUANPAC a programului zilnic de lucru care a fost prezentat directorului executiv al filialei, precum si a propunerilor de programare a concediului de odihna;

g) evaluarea anuala a activitatii profesionale si a conduitei auditorilor de calitate, care se prezinta conducerii Corpului.

Art. 34. - (1) Relatiile de subordonare administrativa ale auditorului de calitate constau in:

a) prezentarea de catre auditorul de calitate a programului zilnic de lucru si urmarirea modului de respectare a acestuia de catre directorul executiv al filialei; invoirile in interes personal se aproba de catre directorul executiv al filialei;

b) colaborarea cu directorii executivi la intocmirea graficelor de esalonare lunara a cabinetelor programate pentru auditul de calitate, urmarirea executiei acestora, transmiterea si primirea de la membrii Corpului a rapoartelor anuale privind auditul de calitate, verificarea indeplinirii obligatiilor de membru al Corpului in ceea ce priveste formarea si dezvoltarea profesionala, achitarea cotizatiilor si respectarea obiectului de activitate autorizat;

c) directorul executiv asigura auditorului de calitate conditiile necesare activitatii (spatiu, echipamente, consumabile si alte materiale).

(2) In relatiile de subordonare administrativa ale auditorului de calitate se va proceda astfel:

a) auditorul de calitate intocmeste programul zilnic de lucru, in care se mentioneaza zilele si/sau orele in care isi desfasoara activitatea la sediul filialei pentru verificarea expertizelor contabile judiciare si, respectiv, auditul de calitate al serviciilor contabile la cabinete (cu nominalizarea cabinetelor potrivit graficului de esalonare lunara a acestora). Programul de lucru se intocmeste la sfarsitul fiecarei luni pentru luna urmatoare si se prezinta lunar directorului executiv al filialei, precum si DUANPAC, odata cu "Fisa de activitate" pe luna precedenta. Directorul executiv asigura informarea expertilor contabili care se prezinta pentru verificarea lucrarilor de expertiza contabila judiciara asupra programului de lucru al auditorului de calitate si urmareste respectarea acestuia;

b) deplasarea in interes de serviciu, atat in localitatea de resedinta a filialei, cat si in alte localitati, pentru efectuarea auditului de calitate la cabinetele prevazute in graficul de esalonare se va efectua in baza "Ordinului de deplasare", care se aproba de catre directorul executiv. Deplasarea in interes de serviciu pentru auditarea unui cabinet se asigura in cadrul unei singure zile de lucru, fara acordarea diurnei de deplasare si decontarea cheltuielilor de cazare. Decontarea cheltuielilor de transport in alte localitati decat aceea de resedinta a filialei se face in baza documentelor emise de transportator (bilete, tichete etc.). Cheltuielile ocazionate de transportul cu autoturismul proprietate personala se deconteaza in limita unui consum de carburant stabilit prin norme ale Corpului. Ordinele de deplasare impreuna cu documentele justificative, dupa caz, vor fi transmise la DUANPAC pentru analiza si decontare a cheltuielilor ocazionate de desfasurarea auditului de calitate, odata cu dosarul de audit de calitate;

c) potrivit prevederilor art. 39 din Regulamentul intern al Corpului, invoirile pentru probleme de interes personal ale auditorului de calitate in timpul programului de lucru se aproba de catre directorul executiv al filialei pentru o durata de maximum 3 ore pe zi si de cel mult 3 ori pe trimestru. Invoirile se consemneaza in registrul special existent la secretariatul filialei, vizat zilnic de directorul executiv, conform art. 39 din Regulamentul intern al Corpului. O copie a registrului special al invoirilor auditorului de calitate se transmite la sfarsitul fiecarei luni Directiei resurse umane din cadrul aparatului central al Corpului, odata cu "Foaia colectiva de prezenta". Invoirile ce depasesc durata prevazuta mai sus necesita aprobarea directorului general executiv. In acest sens, auditorul de calitate va transmite cererea de invoire la DUANPAC pentru analiza si prezentarea spre aprobare;

d) propunerile de programare a concediului de odihna al auditorului de calitate se transmit la DUANPAC si se supun aprobarii directorului general executiv, conform art. 49 din Regulamentul intern al Corpului. Auditorul de calitate va informa directorul executiv asupra concediului de odihna programat, aprobat de conducerea Corpului;

e) rechemarea auditorului de calitate din concediul de odihna pentru nevoile de serviciu neprevazute, care fac necesara prezenta acestuia la sediul filialei, se face pe baza ordinului scris al directorului general executiv, la propunerea directorului executiv al filialei;

f) in colaborare cu directorii executivi, la intocmirea graficelor de esalonare lunara a cabinetelor programate pentru auditul de calitate se va asigura stabilirea cabinetelor ce urmeaza sa fie cuprinse in grafic, in functie de informatiile existente la filiala in legatura cu natura, volumul de activitate si de sediile membrilor Corpului. Scrisoarea de informare a cabinetului impreuna cu chestionarul pregatitor, prevazute de Regulamentul privind auditul de calitate in domeniul serviciilor contabile, se vor intocmi si transmite prin grija directorului executiv, care va urmari si derularea graficului auditului de calitate;

g) la termenul stabilit in prezentul regulament, directorul executiv al filialei va asigura transmiterea catre fiecare membru al Corpului a formularelor de "Raport anual privind auditul de calitate", care dupa completarea de catre membrii Corpului vor fi transmise la DUANPAC. Auditorul de calitate va colabora la centralizarea si sintetizarea unor informatii cuprinse in "Raportul anual privind auditul de calitate", referitoare la activitatea membrilor Corpului filialei;

h) in ceea ce priveste modul in care se achita cotizatiile de catre membrii filialei, directorul executiv va pune la dispozitia auditorului de calitate "Declaratiile anuale de venit" pentru consultare si verificarea realitatii datelor raportate si, respectiv, achitarea obligatiilor fata de Corp. Totodata, directorul executiv va inlesni cunoasterea de catre auditorul de calitate a modului de realizare a programului de pregatire profesionala continua de catre membrii filialei;

i) auditorul de calitate va aduce la cunostinta si va sesiza consiliul filialei asupra tuturor aspectelor rezultate din auditul de calitate al cabinetelor in legatura cu nerespectarea normelor privind: depunerea declaratiilor anuale si a rapoartelor anuale de audit de calitate, pregatirea si dezvoltarea profesionala continua, achitarea cotizatiilor profesionale, exercitarea profesiei de expert contabil sau contabil autorizat fara autorizatie eliberata de Corp;

j) directorul executiv asigura auditorului de calitate conditiile necesare desfasurarii activitatii, respectiv spatiu si birou de lucru, calculator (includerea in programul de investitii in conditiile in care nu exista in dotare), accesul la telefon, xerox si la serviciile de secretariat ale filialei, materiale consumabile si carti tehnice, publicatia "Monitorul Oficial al Romaniei, Partea I" si alte publicatii din biblioteca filialei. Totodata, se vor pune la dispozitia auditorului de calitate hotararile, deciziile, reglementarile si normele emise de organele de conducere ale Corpului.

CAPITOLUL VII

Drepturile si obligatiile cabinetului auditat

Art. 35. - Cabinetul programat pentru un audit de calitate este obligat sa puna la dispozitia auditorilor, la sediul sau social sau/si al biroului secundar, toate actele si documentele necesare in vederea efectuarii auditului si sa furnizeze orice explicatie utila.

Art. 36. - Cabinetul informat despre un audit de calitate are dreptul de a recuza auditorul desemnat. Recuzarea poate fi ceruta in termen de 30 de zile de la primirea scrisorii prin care a luat cunostinta despre audit, prin scrisoare adresata presedintelui consiliului filialei. Cererea este trimisa DUANPAC, care va lua masurile ce se impun.

Art. 37. - Un cabinet nu poate fi auditat decat la expirarea unei perioade de 5 ani de la incheierea auditului precedent, de 3 ani daca respectivul cabinet presteaza servicii pentru entitati de interes public sau la perioade mai scurte pentru a verifica modul de ducere la indeplinire a masurilor stabilite la controalele anterioare.

Art. 38. - Durata auditului de calitate in teren se stabileste in functie de marimea cabinetului auditat, dar nu poate fi mai mare de 20 de ore.

CAPITOLUL VIII

Auditarea cabinetelor instalate in mai multe filiale

Art. 39. - Auditul de calitate la cabinetele instalate in mai multe filiale se caracterizeaza prin separarea auditului structural si a celui de conformitate, care se desfasoara la sediul cabinetului, de auditul tehnic, realizat la nivelul birourilor secundare, pornindu-se de la sinteza auditului structural.

CAPITOLUL IX

Finantarea

Art. 40. - Costurile auditului de calitate sunt cuprinse intr-un buget separat integrat in bugetul aparatului central al Corpului. DUANPAC elaboreaza bugetul anual de costuri (retributii, cheltuieli de transport si cazare), care este supus spre aprobare Consiliului superior al Corpului in vederea inglobarii lui distincte in bugetul anual al Corpului.

CAPITOLUL X

Informarea Conferintei nationale

Art. 41. - DUANPAC elaboreaza sinteza anuala a auditului de calitate si o prezinta, prin directorul general executiv, presedintelui Consiliului superior al Corpului. Dupa insusirea acesteia de catre Consiliul superior al Corpului, sinteza este incorporata in raportul anual destinat dezbaterii si aprobarii de catre Conferinta nationala ordinara.

Art. 42. - Nerespectarea de catre structurile Corpului a prevederilor prezentului regulament constituie abatere disciplinara si se sanctioneaza potrivit Regulamentului de organizare si functionare a Corpului sau Regulamentului intern al Corpului, dupa caz.

Art. 43. - La data intrarii in vigoare a prezentului regulament se abroga Normele nr. 12.264/2002 privind activitatea de expertiza contabila judiciara, aprobate prin Decizia Biroului permanent al Consiliului superior al Corpului nr. 02/90 din 12 decembrie 2002, cu modificarile si completarile ulterioare, precum si Statutul auditorilor de calitate in domeniul serviciilor contabile si expertizelor contabile judiciare, aprobat prin Hotararea Consiliului superior al Corpului nr. 05/66 din 14 septembrie 2005.

Art. 44. - In termen de 60 de zile de la aprobarea prezentului regulament se va emite un nou ghid cuprinzand indrumarile tehnice ale auditorului de calitate.

Art. 45. - Prezentul regulament intra in vigoare in termen de 90 de zile de la data aprobarii de catre Consiliul superior al Corpului. Anexele 1-7 a Regulamentului privind auditul de calitate in domeniul serviciilor contabile ANEXA Nr. 1

la regulament RAPORT ANUAL

privind auditul de calitate +------------------------------------------------------------------------------------+

|1. Numele si prenumele membrului (denumirea societatii comerciale sau a cabinetului)|

| .................................................................................|

+------------------------------------------------------------------------------------+

|2. Numarul si data carnetului de membru si ale autorizatiei de functionare |

| Carnet .............../.............. Autorizatie ................/..............|

+------------------------------------------------------------------------------------+

|3. Adresa: |

| |

| Localitatea ......................... str. .......................... nr. .......|

| bloc ...... sc. ....... et. ....... sector (judet)......................... |

+------------------------------------------------------------------------------------+

- societate comerciala: pe actiuni (SA) []

cu raspundere limitata (SRL) []

cu capital autohton []

cu capital strain []

cu capital mixt []

- persoana fizica autorizata: []

+--------------------------------------+---------------------------------------+

| Localitatea si adresa | Forma de organizare (F,S sau Pl) |

+--------------------------------------+---------------------------------------+

+--------------------------------------+---------------------------------------+

+--------------------------------------+---------------------------------------+

+--------------------------------------+---------------------------------------+

+--------------------------------------+---------------------------------------+

+--------------------------------------+---------------------------------------+

+--------------------------------------+---------------------------------------+

+--------------------------------------+---------------------------------------+

+--------------------------------------+---------------------------------------+

+----+------------------------------+-------------+-----------------+----------------+

|Nr. | Numele si prenumele |Membru CECCAR|Functia in cadrul| Procent din |

|crt.| asociatilor (actionarilor) | da*) nu | cabinetului |capitalul social|

+----+------------------------------+-------------+-----------------+----------------+

| 1. | | | | |

+----+------------------------------+-------------+-----------------+----------------+

| 2. | | | | |

+----+------------------------------+-------------+-----------------+----------------+

| 3. | | | | |

+----+------------------------------+-------------+-----------------+----------------+

| 4. | | | | |

+----+------------------------------+-------------+-----------------+----------------+

| 5. | | | | |

+----+------------------------------+-------------+-----------------+----------------+

| 6. | | | | |

+----+------------------------------+-------------+-----------------+----------------+

| 7. | | | | |

+----+------------------------------+-------------+-----------------+----------------+

| | TOTAL: | X | X | 100 |

+----+------------------------------+-------------+-----------------+----------------+

- concurenta loiala DA NU

- secret profesional DA NU

- independenta DA NU

+------------------------------------------------------------------------------------------------------------------+

|Se prezinta in anexa un model de contract individual de munca si unul de prestari de servicii pentru colaboratori.|

+------------------------------------------------------------------------------------------------------------------+

Numar Cifra de afaceri (lei)

------------ -------------------------

- tinerea contabilitatii ............ .........................

- examinarea contabilitatii ............ .........................

- evaluari si studii de fezabilitate ............ .........................

- consultanta financiar-contabila si fiscala ............ .........................

- audit ............ .........................

- activitate de cenzor ............ .........................

- expertize contabile judiciare ............ .........................

- alte activitati (sa se nominalizeze pe

cat posibil) ............ .........................

-------------------------------------------

Total activitate realizata in anul incheiat ............ .........................

+----+--------------------------+-----------------------+----------------------+

|Nr. |Codul intern al clientului| Onorarii | Natura misiunii |

|crt.| | (lei) | |

+----+--------------------------+-----------------------+----------------------+

| 1. | | | |

+----+--------------------------+-----------------------+----------------------+

| 2. | | | |

+----+--------------------------+-----------------------+----------------------+

| 3. | | | |

+----+--------------------------+-----------------------+----------------------+

| 4. | | | |

+----+--------------------------+-----------------------+----------------------+

| 5. | | | |

+----+--------------------------+-----------------------+----------------------+

Cum se stabilesc onorariile? % din total

-----------

- negociere directa, pornind de la piata DA/NU

- negociere directa, pornind de la tariful profesional DA/NU

- participari la licitatie DA/NU

Cum se percep onorariile?

- la terminarea lucrarilor DA/NU

- in avans pana la ......% si restul la predarea lucrarilor DA/NU

- lunar DA/NU

Natura misiunii Numar

--------------- -----

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

Natura misiunii Numar

--------------- -----

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

Natura misiunii Raportarea facuta Termen (perioada)

--------------- ----------------- -----------------

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

Misiunea Norma profesionala folosita (Nr.)

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

Misiunea DA/NU

-------- -----

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

7.3. Colaborarea cu filiala Corpului Expertilor Contabili si Contabililor Autorizati din Romania: - ati beneficiat de revista lunara a Corpului? DA/NU (Daca da, numar de exemplare.) ............ - ati participat la cursuri, seminarii si ore de consultatii oferite de filiala Corpului? (Daca da, specificati numarul de participari si natura.) . .................................................................................................................... . .................................................................................................................... . .................................................................................................................... . .................................................................................................................... . .................................................................................................................... - ati participat la adunarea generala a membrilor filialei? DA/NU - ati participat la vreun congres international al profesiei contabile din Romania? DA/NU (Daca da, precizati cand.) ..................................... 8. Certificare Subsemnatul, ................................................................ (expert contabil, contabil autorizat sau calitatea in cadrul cabinetului), certific in deplina cunostinta de cauza ca informatiile continute in acest raport reprezinta o declaratie adevarata si corecta despre modul in care a fost organizat si a functionat cabinetul in anul expirat. Data ................... ..........................................

(Numele, prenumele, semnatura si stampila)

la regulament FISA CENTRALIZATOARE

a rezultatelor auditului de calitate

la cabinetul ......................................... I. Auditul structural

1. Ati efectuat o vizita la sediul cabinetului? da []; nu []; N/A []

2. Independenta:

Ati constatat exercitarea de activitate in conditii de incompatibilitate

sau de conflicte de interese? da []; nu [];

Daca DA, se va explica in anexe.

Cabinetul efectueaza misiuni pentru entitati la care exista interese

financiare, familiare sau de afaceri? da []; nu [];

Care sunt serviciile pe care le presteaza cabinetul?

Servicii contabile - nr. clienti ......; ponderea in cifra de afaceri .......%

Servicii de audit statutar - nr. clienti ......; ponderea in cifra de afaceri .......%

Servicii de alte tipuri de audit - nr. clienti ......; ponderea in cifra de afaceri .......%

Servicii consultanta financiara si fiscala - nr. clienti ......; ponderea in cifra de afaceri .......%

Servicii de personal-salarizare - nr. clienti ......; ponderea in cifra de afaceri .......%

Ati constatat ca se consacra marea parte a activitatilor pentru o singura

entitate sau un grup restrans de entitati? da []; nu [];

Cabinetul functioneaza in conformitate cu reglementarile in materie in ceea ce priveste:

obiectul de activitate? da []; nu []; N/A []

actionariat? da []; nu []; N/A []

administrare? da []; nu []; N/A []

3. Competenta:

Cabinetul foloseste salariati? da []; nu [];

Daca da, cati? ..........

Cabinetul foloseste colaboratori pe baza de contracte civile? da []; nu [];

Daca da, cati? ..........

Nivelul de competenta al efectivului este in concordanta cu misiunile cabinetului? da []; nu [];

Exista un program de dezvoltare profesionala continua in cadrul cabinetului? da []; nu [];

Exista o evidenta a actiunilor de formare si dezvoltare profesionala continua la

care participa efectivul cabinetului? da []; nu [];

Exista o continuitate a actiunilor de formare si dezvoltare profesionala? da []; nu [];

Se face periodic o evaluare a personalului? da []; nu [];

Exista proceduri scrise cu privire la evaluarea si promovarea personalului? da []; nu [];

Salariile personalului se inscriu in piata? da []; nu [];

Exista diferente intre salariile din carnetele de munca si cele platite efectiv? da []; nu [];

Salariile personalului se platesc in functie de onorariile incasate pentru prestatia

fiecaruia dintre salariati? da []; nu [];

Exista standardele profesionale emise de Corpul Expertilor Contabili si Contabililor

Autorizati din Romania pentru fiecare tip de serviciu profesional prestat? da []; nu [];

4. Calitatea muncii:

Exista concordanta intre efectivul de salariati ai cabinetului si volumul de activitate? da []; nu [];

Exista o procedura de planificare a misiunilor si de programare a lucrarilor? da []; nu [];

Asigura planificarea cabinetului respectarea termenelor legale de depunere a

declaratiilor? da []; nu [];

Ati constatat cazuri de delegare a demersurilor?

de acceptare sau refuz al misiunilor da []; nu [];

de semnare a contractelor da []; nu [];

de semnare a rapoartelor da []; nu [];

Supravegherea lucrarilor este corect efectuata? da []; nu [];

Exista un sistem de control intern in cadrul cabinetului? da []; nu [];

Daca da, se va descrie in anexe.

Cabinetul foloseste lucrari ale altor profesionisti? da []; nu [];

rareori [];

Cabinetul intocmeste dosarele de lucru pentru fiecare tip de misiune si pentru fiecare

client? da []; nu [];

nu in toate cazurile [];

In documentele interne, in contractele individuale de munca si in contractele de

prestari de servicii exista prevederi referitoare la confidentialitate? da []; nu [];

nu in toate cazurile []

Contractele cu clientii contin clauzele si elementele prevazute in reglementarile

Corpului? da []; nu [];

nu in toate cazurile [];

Exista o forma de comunicare scrisa (raport, atestare) pentru fiecare lucrare predata

si pentru fiecare client? da []; nu []

II. Auditul tehnic

1. Lucrari de tinere a contabilitatii, de elaborare si examinare a situatiilor

financiare

(respectarea standardelor profesionale nr. 21 si 22)

Exista un dosar permanent? da []; nu []; N/A []

Este acesta corect organizat? da []; nu []; N/A []

Exista contract? da []; nu []; N/A []

Este conform cu normele? da []; nu []; N/A []

Documentele din dosarul permanent permit cunoasterea clientului:

in planul structurii umane, mai ales al conducatorilo? da []; nu []; N/A []

pe plan juridic si fiscal (documente legale si contracte plurianuale importante)? da []; nu []; N/A []

pe plan economic si financiar (activitate, situatie economica si financiara)? da []; nu []; N/A []

pe planul organizarii economice si contabile? da []; nu []; N/A []

In ceea ce priveste acceptarea si mentinerea misiunii:

exista un chestionar in acest sens? da []; nu []; N/A []

regulile de colegialitate vizavi de predecesor sunt respectate? da []; nu []; N/A []

In ceea ce priveste independenta:

misiunea este compatibila cu regulile profesionale (normele profesionale si de

deontologie)? da []; nu []; N/A []

Exista un dosar anual al clientului? da []; nu []; N/A []

In ceea ce priveste programarea misiunilor:

s-a stabilit un program de lucru? da []; nu []; N/A []

punctele sensibile sunt scoase in evidenta? da []; nu []; N/A []

Onorariile sunt la nivelul de a pemite o rentabilitate normala a cabinetului? da []; nu []; N/A []

Onorariile sunt la nivelul de pana la 10% din cifra de afaceri a cabinetului? da []; nu []; N/A []

Niciun element incompatibil cu secretul profesional n-a fost relevant in cadrul

dosarului? da []; nu []; N/A []

Functionarea procedurilor a fost evaluata?

existenta procedurilor privind functiunea contabila da []; nu []; N/A []

verificarea prin sondaj a unor dosare da []; nu []; N/A []

Urmatoarele documente figureaza in dosarul inventarierii?

situatia recapitulativa a stocurilor si a productiei in curs de executie da []; nu []; N/A []

situatia facturilor de incasat da []; nu []; N/A []

actele de achizitie si de cesiune de imobilizari da []; nu []; N/A []

contractele de imprumut da []; nu []; N/A []

Foile de lucru fac dovada ca au fost puse in lucru tehnici de control pentru a va

asigura ca se respecta reglementarile contabile privind:

capitalurile proprii da []; nu []; N/A []

provizioanele pentru riscuri si cheltuieli da []; nu []; N/A []

imprumuturile da []; nu []; N/A []

imobilizarile da []; nu []; N/A []

stocurile da []; nu []; N/A []

furnizorii si conturile asimilate da []; nu []; N/A []

cumpararile si cheltuielile externe da []; nu []; N/A []

clientii si veniturile da []; nu []; N/A []

impozitele si taxele da []; nu []; N/A []

fisa de personal da []; nu []; N/A []

conturile financiare, cheltuielile si veniturile financiare da []; nu []; N/A []

operatiunile exceptionale da []; nu []; N/A []

In foile de lucru sunt corect prezentate:

numele clientului? da []; nu []; N/A []

exercitiul? da []; nu []; N/A []

numele colaboratorilor? da []; nu []; N/A []

date privind activitatea? da []; nu []; N/A []

referinte? da []; nu []; N/A []

Anexele din dosarul anual au fost stabilite de profesionistul contabil?

Sunt intocmite in conformitate cu reglementarile in domeniu? da []; nu []; N/A []

Existenta si tinerea la zi a registrelor sunt mentionate in dosar?

registrul jurnal da []; nu []; N/A []

cartea mare da []; nu []; N/A []

registrul inventar da []; nu []; N/A []

registrul consiliului de administratie da []; nu []; N/A []

registrul adunarilor generale da []; nu []; N/A []

Cand inregistrarile contabile sunt efectuate de catre client, este asigurata:

existenta pieselor justificative? da []; nu []; N/A []

corecta inregistrare in conturi? da []; nu []; N/A []

inregistrarea in perioada corecta? da []; nu []; N/A []

A avut loc o analiza critica a evolutiei:

posturilor de bilant si contului de rezultate pentru exercitiul in curs si cel

precedent? da []; nu []; N/A []

ratiourilor semnificative ale dosarului clientului si coerentei lor? da []; nu []; N/A []

coerentei diferitelor elemente ale conturilor anuale? da []; nu []; N/A []

o nota de sinteza asupra punctelor importante a fost pregatita in atentia expertului

contabil? da []; nu []; N/A []

S-a stabilit un tablou al fluxurilor de trezorerie? da []; nu []; N/A []

S-a stabilit situatia miscarii capitalurilor proprii? da []; nu []; N/A []

S-a efectuat o analiza a riscurilor legate de continuitatea activitatii? da []; nu []; N/A []

S-a intocmit o atestare sau un raport? da []; nu []; N/A []

Este in conformitate cu ansamblul dosarului? da []; nu []; N/A []

2. Lucrari de audit statutar

(respectarea standardului profesional nr. 24)

Exista o foaie de lucru care precizeaza:

natura si durata misiunii? da []; nu []; N/A []

tipul de raport care trebuie emis? da []; nu []; N/A []

controalele de efectuat? da []; nu []; N/A []

onorariile prevazute si modalitatile de facturare au fost prezentate clientului

si acceptate de acesta? da []; nu []; N/A []

Cabinetul poate fi considerat totalmente independent asupra acestei misiuni? da []; nu []; N/A []

Misiunea este efectuata fara vreo restrictie, indiferent de natura impusa sau nu

de client? da []; nu []; N/A []

Timpul global consacrat misiunii permite realizarea tuturor obiectivelor? da []; nu []; N/A []

S-a stabilit o planificare in functie de obiectivele misiunii si de competenta

celor care intervin? da []; nu []; N/A []

Exista o planificare precisa a interventiilor? da []; nu []; N/A []

Lucrarile de planificare sunt corect documentate in dosarul de lucru? da []; nu []; N/A []

Organizarea misiunii este de natura a permite atingerea obiectivelor acesteia? da []; nu []; N/A []

Inaintea intocmirii unui program de munca s-a efectuat o analiza a riscurilor in

vederea identificarii punctelor critice ale misiunii si s-a tinut cont de ea in

cadrul programului de munca? da []; nu []; N/A []

S-a avut in vedere:

cunoasterea intreprinderii? da []; nu []; N/A []

cunoasterea sectorului? da []; nu []; N/A []

riscurile inerente ale intreprinderii? da []; nu []; N/A []

evaluarea controlului intern? da []; nu []; N/A []

S-a stabilit un prag de semnificatie - daca criteriile de baza sunt in concordanta cu

volumul activitatii intreprinderii? da []; nu []; N/A []

S-a modificat programul de lucru in functie de elementele noi aparute in cursul misiunii

(concluzii asupra evaluarii controlului intern etc.)? da [];nu[]; N/A []

Programul de munca a fost aprobat si parafat de un responsabil al cabinetului inainte de

inceperea controalelor? da []; nu []; N/A []

Programul de munca a fost in intregime acoperit pe parcursul misiunii? da []; nu []; N/A []

Programul stabilit permite executarea in conditii rezonabile a misiunii? da []; nu []; N/A []

Un responsabil al cabinetului a revazut si a vizat foile de lucru considerate de

importanta pentru misiune? da []; nu []; N/A []

Aceasta supervizare s-a efectuat pe loc, la domiciliul clientului? da []; nu []; N/A []

S-a redactat o nota de sinteza generala asupra ansamblului misiunii? da []; nu []; N/A []

Supervizarea poate fi considerata reala si este ea adaptata misiunii? da []; nu []; N/A []

Raportul emis este conform misiunii si normelor de raport? da []; nu []; N/A []

Raportul reflecta concluziile inscrise in sinteza misiunii? da []; nu []; N/A []

Raportul mentioneaza clar:

limitele in interventia cabinetului? da []; nu []; N/A []

aplicarea principiilor contabile? da []; nu []; N/A []

impactul asupra situatiei financiare al modificarilor de metode contabile? da []; nu []; N/A []

Dupa cum este redactat, raportul:

respecta normele de raportare (fond si forma)? da []; nu []; N/A []

este suficient de clar pentru un cititor care nu are cunostinte (particulare) despre

intreprinderea clientului? da []; nu []; N/A []

poate fi remis fara a expune cabinetul la riscuri importante? da []; nu []; N/A []

Situatiile financiare care fac obiectul unui raport sunt clar identificate sau anexate

acestuia in asa fel incat pot fi disociate de opinia care a fost emisa de cabinet? da []; nu []; N/A []

Independent de raportul de audit, misiunea a facut obiectul unui/unor raport/rapoarte

intermediar/intermediare care se refera mai ales la calitatea organizarii si

functionarii sistemelor si procedurilor de control intern? da []; nu []; N/A []

Rapoartele sunt adaptate si redactate in mod judicios? da []; nu []; N/A []

Rapoartele emise de cabinet sunt remise clientului in proiect si discutate cu acesta

inaintea definitivarii? da []; nu []; N/A []

Exista un sistem care sa permita verificarea daca dosarul este complet si bine intocmit

(chestionarul de sfarsit de misiune spre exemplu)? da []; nu []; N/A []

Se tine un registru al timpilor realizati de diversii profesionisti participanti la

misiune pentru a fi comparati cu bugetul alocat? da []; nu []; N/A []

Diferentele mai semnificative dintre timpii prevazuti in buget si cei realizati au

fost explicate? da []; nu []; N/A []

S-a procedat la efectuarea unei aprecieri individuale a performantelor diversilor

profesionisti? da []; nu []; N/A []

Foile de lucru permit asigurarea ca urmatoarele obiective sunt respectate:

Imobilizari

Exhaustivitatea

toate imobilizarile intrate si iesite sunt contabilizate? da []; nu []; N/A []

toate amortismentele sunt contabilizate? da []; nu []; N/A []

toate veniturile sau cheltuielile sunt contabilizate? da []; nu []; N/A []

Realitatea

imobilizarile inregistrate exista si apartin intreprinderii? da []; nu []; N/A []

nicio cheltuiala curenta nu este trecuta pe imobilizari? da []; nu []; N/A []

restrictiile de proprietate sunt inregistrate (ipoteci, gajuri etc.)? da []; nu []; N/A []

Evaluarea corecta

inregistrarea imobilizarilor s-a efectuat la costul corect? da []; nu []; N/A []

amortismentele sunt calculate conform principiilor general admise? da []; nu []; N/A []

Perioada corecta

inregistrarea in contabilitate se efectueaza atunci cand fenomenul economic se da []; nu []; N/A []

produce?

Inregistrarea corecta

intrarile si iesirile sunt corect inregistrate? da []; nu []; N/A []

operatiunile diverse sunt justificate si autorizate? da []; nu []; N/A []

Stocuri si productie in curs

Exhaustivitatea

toate stocurile sunt inventariate? da []; nu []; N/A []

toate stocurile inventariate sunt contabilizate? da []; nu []; N/A []

toate miscarile de stocuri sunt contabilizate? da []; nu []; N/A []

Realitatea

stocurile contabilizate exista si apartin intreprinderii? da []; nu []; N/A []

Evaluarea corecta

costul stocurilor a fost corect stabilit? da []; nu []; N/A []

stocurile supuse deprecierii sunt corect identificate? da []; nu []; N/A []

provizioanele pentru deprecierea stocurilor sunt corect calculate si contabilizate? da []; nu []; N/A []

Perioada corecta

inregistrarea stocurilor s-a efectuat la aceeasi data ca si inregistrarile de la

cumparari-vanzari, darea in productie da []; nu []; N/A []

Imputarea (inregistrarea) corecta

stocurile inventariate sunt inregistrate in conturile corespunzatoare? da []; nu []; N/A []

listele de inventar sunt corect totalizate? da []; nu []; N/A []

suma stocurilor din bilant corespunde cu inventarul? da []; nu []; N/A []

operatiile diverse sunt corect justificate si autorizate? da []; nu []; N/A []

Ciclul de cumparari/furnizori

Exhaustivitatea

toate marfurile primite sunt receptionate si facturate? da []; nu []; N/A []

scaderile (stornarile) s-au efectuat pentru toate marfurile returnate si pentru

litigiile cu furnizorii? da []; nu []; N/A []

toate facturile primite (si anularile) sunt contabilizate? da []; nu []; N/A []

Realitatea

toate facturile primite corespund cu marfurile efectiv primite? da []; nu []; N/A []

toate scaderile (anularile) primite corespund cu retururile efective? da []; nu []; N/A []

Evaluarea corecta

facturile sunt primite cu preturile corecte si au fost corect evaluate? da []; nu []; N/A []

devizele au fost corect convertite? da []; nu []; N/A []

Perioada corecta

facturile sunt contabilizate sau provizionate in perioada in care marfurile

au fost primite? da []; nu []; N/A []

scaderile (anularile) sunt contabilizate indata ce sunt cunoscuti factorii care

le justifica? da []; nu []; N/A []

Imputarea (inregistrarea) corecta

facturile si anularile sunt inregistrate in conturile corespunzatoare

(furnizori, cheltuieli, TVA)? da []; nu []; N/A []

operatiile diverse sunt justificate si autorizate? da []; nu []; N/A []

jurnalele sunt corect totalizate si centralizate? da []; nu []; N/A []

Ciclul de vanzari/clienti

Exhaustivitatea

toate marfurile expediate sunt facturate? da []; nu []; N/A []

facturile sunt emise pentru toate marfurile returnate de clienti? da []; nu []; N/A []

toate facturile (anularile) sunt contabilizate? da []; nu []; N/A []

Realitatea

toate facturile emise corespund marfurilor expediate? da []; nu []; N/A []

toate anularile de facturi corespund cu returnarile efective? da []; nu []; N/A []

Evaluarea corecta

facturile (anularile) sunt emise cu preturi corecte si sunt corect calculate? da []; nu []; N/A []

facturile a caror plata este indoielnica sunt rapid identificate? da []; nu []; N/A []

destinatarul facturilor si cel al marfurilor este acelasi? da []; nu []; N/A []

Perioada corecta

facturile sunt contabilizate in perioada livrarilor? da []; nu []; N/A []

anularile sunt contabilizate indata ce faptele care le justifica sunt cunoscute? da []; nu []; N/A []

Imputarea (inregistrarea) corecta

facturile si anularile sunt inregistrate in conturile corespunzatoare? da []; nu []; N/A []

operatiile diverse sunt justificate si autorizate? da []; nu []; N/A []

jurnalele sunt corect totalizate si centralizate? da []; nu []; N/A []

Trezorerie/finantare

Incasari

Exhaustivitate

toate sumele datorate intreprinderii au fost incasate? da []; nu []; N/A []

toate sumele incasate sunt contabilizate? da []; nu []; N/A []

diferentele incasate au fost corect inregistrate? da []; nu []; N/A []

Realitatea

toate descarcarile clientilor sau debitorilor corespund incasarilor efective? da []; nu []; N/A []

toate efectele sunt efectiv incasate sau remise la incasare? da []; nu []; N/A []

Evaluarea corecta

incasarile sunt contabilizate pentru suma reala? da []; nu []; N/A []

efectele remise la incasare au fost corect contabilizate? da []; nu []; N/A []

Perioada corecta

incasarile sunt inregistrate in perioada in care au fost efectiv primite? da []; nu []; N/A []

Imputarea (inregistrarea) corecta

incasarile sunt inregistrate in conturile corespunzatoare (clienti, banci, casa etc.)? da []; nu []; N/A []

operatiile diverse sunt justificate si autorizate? da []; nu []; N/A []

jurnalele sunt corect totalizate si centralizate? da []; nu []; N/A []

Plati furnizori

Exhaustivitatea

toate platile efectuate sunt contabilizate? da []; nu []; N/A []

retinerile sunt contabilizate la fiecare plata? da []; nu []; N/A []

diferentele de plata sunt contabilizate? da []; nu []; N/A []

Realitatea

toate platile inregistrate corespund unor documente justificative? da []; nu []; N/A []

documentele care reflecta obligatii nu sunt platite decat o data? da []; nu []; N/A []

Evaluarea corecta

platile sunt inregistrate pentru suma reala? da []; nu []; N/A []

avansurile sunt deduse din plati? da []; nu []; N/A []

Perioada corecta

platile sunt inregistrate in perioada in care au fost efectiv facute? da []; nu []; N/A []

scadentele raportate sunt inregistrate in momentul in care au fost cunoscute? da []; nu []; N/A []

Imputarea (inregistrarea) corecta

platile sunt inregistrate in conturile corespunzatoare (furnizori, banci, casa etc.)? da []; nu []; N/A []

operatiile diverse sunt justificate si autorizate? da []; nu []; N/A []

jurnalele sunt corect totalizate si centralizate? da []; nu []; N/A []

Plati personal

Exhaustivitatea

toate sumele platite (prime etc.) sunt contabilizate? da []; nu []; N/A []

toate statele sunt contabilizate? da []; nu []; N/A []

Realitatea

numai salariatii reali ai intreprinderii primesc o remuneratie? da []; nu []; N/A []

remuneratia sefului de intreprindere nu este excesiva? da []; nu []; N/A []

salariile sunt corect inregistrate? da []; nu []; N/A []

Evaluarea corecta

salariile si asimilatele sunt corect evaluate? da []; nu []; N/A []

Perioada corecta

salariile si asimilatele sunt inregistrate in perioada corespunzatoare prestatiei

reale a serviciului? da []; nu []; N/A []

Imputarea (inregistrarea) corecta

salariile si asimilatele s-au inregistrat in conturile corespunzatoare? da []; nu []; N/A []

operatiile diverse sunt justificate si autorizate? da []; nu []; N/A []

jurnalele sunt corect totalizate si centralizate? da []; nu []; N/A []

Grup si asociati

Foile de lucru permit constatarea ca operatiunile inscrise in conturile de grup si

asociati:

cuprind toate miscarile care le privesc si doar pe acestea? da []; nu []; N/A []

sunt evaluate corect? da []; nu []; N/A []

sunt inregistrate in conturile corespunzatoare? da []; nu []; N/A []

au facut obiectul autorizarii necesare? da []; nu []; N/A []

Casa

Foile de lucru permit asigurarea ca:

pozitiile conturilor de casa corespund realitatii? da []; nu []; N/A []

operatiunile se sprijina pe documente de trezorerie si ca acestea sunt corecte si

contabilizate? da []; nu []; N/A []

constrangerile legale privind incasarile si platile sunt respectate? da []; nu []; N/A []

Banci, cecuri, valori de incasat

Foile de lucru permit constatarea ca:

pozitiile conturilor de trezorerie corespund realitatii? da []; nu []; N/A []

operatiile se sprijina pe documente de trezorerie si ca acestea sunt corect

contabilizate? da []; nu []; N/A []

Cheltuieli si venituri financiare

Foile de lucru permit asigurarea ca cheltuielile si veniturile care figureaza in

conturi:

sunt evaluate in mod corect? da []; nu []; N/A []

cuprind numai cheltuielile si veniturile aferente exercitiului incheiat? da []; nu []; N/A []

sunt inregistrate si imputate in maniera corespunzatoare? da []; nu []; N/A []

Operatiuni exceptionale

Foile de lucru permit asigurarea ca conturile 67 si 77:

cuprind toate datoriile si toate rezultatele operatiunilor exceptionale si doar

pe acestea? da []; nu []; N/A []

ca veniturile si cheltuielile sunt corect evaluate si inregistrate? da []; nu []; N/A []

3. Respectarea standardelor profesionale privind misiuni speciale: aporturi la capital,

fuziuni sau divizari, consultanta fiscala

Sunt respectate normele de comportament profesional prevazute in standardele

profesionale?

independenta da []; nu []; N/A []

competenta da []; nu []; N/A []

calitatea lucrarilor da []; nu []; N/A []

confidentialitate da []; nu []; N/A []

respectarea standardelor profesionale da []; nu []; N/A []

Sunt respectate normele de lucru prevazute in standardele profesionale?

programarea lucrarilor da []; nu []; N/A []

delegarea si supravegherea da []; nu []; N/A []

utilizarea lucrarilor altor profesionisti da []; nu []; N/A []

documentarea lucrarilor da []; nu []; N/A []

Sunt respectate normele de raportare prevazute in standardele profesionale? da []; nu []; N/A []

III. Auditul de conformitate

In legatura cu declaratiile anuale ale cabinetului:

au fost depuse declaratiile de membru pe ultimii 3 ani? da []; nu []; N/A []

au fost completate corect? da []; nu []; N/A []

In legatura cu dezvoltarea profesionala continua:

s-a participat la actiunile organizate de Corp? da []; nu []; N/A []

s-au respectat cele 40 de ore de educatie in ultimii 2 ani? da []; nu []; N/A []

Cabinetul a fost reprezentat la adunarile generale in ultimii 3 ani? da []; nu []; N/A []

Au fost platite cotizatiile pe ultimii 3 ani?

fixe da []; nu []; N/A []

variabile da []; nu []; N/A []

la regulament RAPORTUL AUDITORULUI DE CALITATE

- model - I. Cabinetul auditat

Numele si prenumele (denumirea sociala)

.....................................................................................

II. Timpul afectat auditului

- in teren: de la data .............. la data .............. nr. zile .....

- la sediul filialei: de la data .............. la data .............. nr. zile .....

III. Constatarile auditului de calitate

Auditul structural

1.

2.

3.

Cabinetul are un numar de ..... salariati.

Auditul tehnic

Natura serviciului prestat Numar clienti Numar dosare verificate

........................... .................... ........................

........................... .................... ........................

Constatari:

1.

2.

3.

Auditul de conformitate

1.

2.

3.

IV. Evaluare

Pe baza fisei centralizatoare a rezultatelor auditului de calitate a rezultat un

numar de ................................. puncte calitative determinate astfel:

Puncte calitative % Total puncte

Auditul structural .................... 20 ..................

Auditul tehnic .................... 50 ..................

Auditul de conformitate .................... 30 ..................

Total

--------------------------------------------------------------------------------

Propunem incadrarea cabinetului in clasa ... de calitate.

Data Semnatura