|

HG nr. 488/2009 - completarea Normelor

metodologice de aplicare a Codului Fiscal In temeiul art. 108 din Constitutia Romaniei, republicata, Guvernul Romaniei adopta prezenta hotarare.

Articol unic. — Normele metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotararea Guvernului nr. 44/2004, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 112 din 6 februarie 2004, cu modificarile si completarile ulterioare, se completeaza dupa cum urmeaza :

A. Titlul II „ Impozitul pe profit”

1. Dupa punctul 11 se introduc sapte noi puncte, punctele 111—117, cu urmatorul cuprins:

„Codul fiscal:

Impozit minim

Art. 18. — (1) Contribuabilii care desfasoara activitati de natura barurilor de noapte, cluburilor de noapte, discotecilor, cazinourilor sau pariurilor sportive, inclusiv

persoanele juridice care realizeaza aceste venituri in baza unui contract de asociere, si in cazul carora impozitul pe profit datorat pentru activitatile prevazute in acest articol este mai mic decat 5% din veniturile respective sunt obligati la plata unui impozit de 5% aplicat acestor venituri inregistrate.

(2) Contribuabilii, cu exceptia celor prevazuti la alin. (1), la art. 13 lit. c)—e) si la art. 15 si 38, in cazul carora impozitul pe profit este mai mic decat suma impozitului minim pentru transa de venituri totale corespunzatoare, prevazute la alin. (3), sunt obligati la plata impozitului la nivelul acestei sume.

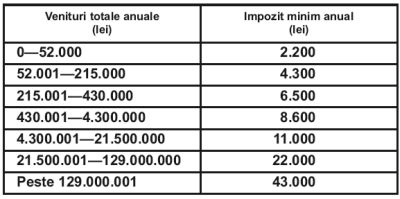

(3) Pentru aplicarea prevederilor alin. (2), sumele corespunzatoare impozitului minim, stabilite in functie de veniturile totale inregistrate la data de 31 decembrie a anului precedent, sunt urmatoarele:

(4) Pentru incadrarea in transa de venituri totale prevazuta la alin. (3), se iau in calcul veniturile totale, obtinute din orice sursa, inregistrate la data de 31 decembrie a anului precedent, din care se scad:

a) veniturile din variatia stocurilor;

b) veniturile din productia de imobilizari corporale si necorporale;

c) veniturile din exploatare, reprezentand cota-parte a subventiilor guvernamentale si a altor resurse pentru finantarea investitiilor;

d) veniturile din reducerea sau anularea provizioanelor pentru care nu s-a acordat deducere, conform reglementarilor legale;

e) veniturile rezultate din anularea datoriilor si a majorarilor datorate bugetului statului, care nu au fost cheltuieli deductibile la calculul profitului impozabil, conform reglementarilor legale;

f) veniturile realizate din despagubiri de la societatile de asigurare;

g) veniturile prevazute la art. 20 lit. d).

Norme metodologice:

111. Contribuabilii mentionati la art. 18 alin. (2) din Codul fiscal, la determinarea impozitului datorat, vor avea in vedere urmatoarele:

a) calculul impozitului pe profit aferent trimestrului/anului, potrivit prevederilor titlului II din Codul fiscal;

b) incadrarea in transa de venituri totale anuale prevazuta la art. 18 alin. (3) din Codul fiscal in functie de veniturile totale anuale inregistrate la data de 31 decembrie a anului precedent, din care se scad veniturile prevazute la art. 18 alin. (4) din Codul fiscal;

c) stabilirea impozitului minim anual/trimestrial datorat corespunzator transei de venituri totale anuale, determinata potrivit lit. b);

d) compararea impozitului pe profit trimestrial/anual cu impozitul minim trimestrial/anual si plata impozitului la nivelul sumei celei mai mari.

112 . In aplicarea prevederilor art. 18 alin. (2) coroborat cu art. 34 alin. (15) lit. a) din Codul fiscal, pentru trimestrul II al anului 2009, la calculul impozitului datorat se vor avea in vedere urmatoarele:

a) calculul impozitului pe profit aferent trimestrului II, potrivit prevederilor titlului II din Codul fiscal;

b) incadrarea in transa de venituri totale anuale prevazuta la art. 18 alin. (3) din Codul fiscal in functie de veniturile totale anuale inregistrate la data de 31 decembrie a anului precedent, din care se scad veniturile prevazute la art. 18 alin. (4) din Codul fiscal;

c) stabilirea impozitului minim corespunzator transei de venituri totale anuale, determinata potrivit lit. b), pentru perioada 1 mai 2009—30 iunie 2009;

d) compararea impozitului pe profit aferent trimestrului II cu impozitul minim calculat potrivit lit. c) si plata impozitului la nivelul sumei celei mai mari.

Exemplul I

O societate comerciala a determinat la sfarsitul trimestrului al II-lea impozit pe profit in suma de 250 lei. Pentru incadrarea in prevederile art. 18 alin. (2) contribuabilul ia in calcul veniturile totale inregistrate la 31 decembrie 2008, determinand un impozit minim in valoare de 2.200 lei, corespunzator transei de venituri totale anuale in suma de 40.000 lei. Pentru perioada 1 mai 2009—30 iunie 2009 din trimestrul al II-lea impozitul minim se calculeaza in mod corespunzator prin impartirea impozitului minim anual la 12 luni si inmultit cu 2 (lunile mai si iunie), astfel: (2.200/12) x 2 = 367 lei.

Avand in vedere ca impozitul pe profit datorat pentru trimestrul al II-lea este in suma de 250 lei, iar impozitul minim calculat pentru aceeasi perioada este de 367 lei, contribuabilul are obligatia de plata a impozitului minim in suma de 367 lei.

Exemplul II

O societate comerciala a determinat la sfarsitul trimestrului al II-lea impozit pe profit in suma de 500 lei. Pentru incadrarea in prevederile art. 18 alin. (2) contribuabilul ia in calcul veniturile totale inregistrate la 31 decembrie 2008, determinand un impozit minim in valoare de 2.200 lei corespunzator transei de venituri totale anuale in suma de 50.000 lei. Pentru perioada 1 mai 2009—30 iunie 2009 din trimestrul al II-lea impozitul minim se calculeaza in mod corespunzator prin impartirea impozitului minim anual la 12 luni si inmultit cu 2 (lunile mai si iunie), astfel: (2.200/12) x 2 = 367 lei.

Avand in vedere ca impozitul pe profit datorat pentru trimestrul al II-lea este in suma de 500 lei, iar impozitul minim calculat pentru aceeasi perioada este de 367 lei, contribuabilul are obligatia de plata a impozitului pe profit in suma de 500 lei.

113 . Pentru definitivarea impozitului pe profit aferent trimestrului al IV-lea al anului 2009, din impozitul pe profit calculat cumulat de la inceputul anului se scade impozitul pe profit aferent perioadei precedente, inclusiv impozitul minim datorat, dupa caz, pana la nivelul impozitului minim datorat in cursul anului fiscal.

Exemplul III

O societate comerciala inregistreaza pierdere fiscala la sfarsitul trimestrului I si al II-lea. Pentru incadrarea in prevederile art. 18 alin. (2) contribuabilul ia in calcul veniturile totale inregistrate la 31 decembrie 2008, determinand un impozit minim in valoare de 6.500 lei, corespunzator transei de venituri totale anuale in suma de 300.000 lei. Pentru perioada 1 mai 2009—30 iunie 2009 din trimestrul al II-lea impozitul minim se calculeaza in mod corespunzator prin impartirea impozitului minim anual la 12 luni si inmultit cu 2 (lunile mai si iunie), astfel: (6.500/12) x 2 = 1.083 lei. Prin urmare, pentru trimestrul al II-lea societatea datoreaza impozitul minim in suma de 1.083 lei.

Impozitul pe profit cumulat de la inceputul anului este in suma de 6.000 lei. Pentru determinarea impozitului datorat pentru trimestrul al III-lea se efectueaza urmatorul calcul: 6.000 – 1.083 = 4.917 lei.

Se compara impozitul pe profit aferent trimestrului al III-lea, in suma de 4.917 lei, cu impozitul minim aferent acestei perioade: (6.500/12) x 3 = 1.625 lei si se datoreaza impozitul pe profit.

La inchiderea exercitiului financiar 2009, contribuabilul inregistreaza pierdere fiscala. Prin urmare, pentru trimestrul al IV-lea datoreaza impozit minim in suma de 1.625 lei. In acest caz, impozitul pe profit de recuperat reprezinta impozitul datorat in cursul anului respectiv mai putin impozitul minim.

114 . Impozitul pe profit aferent trimestrului/anului se calculeaza potrivit prevederilor titlului II din Codul fiscal, inclusiv cele referitoare la recuperarea pierderii fiscale prevazute la art. 26 din titlul II «Impozitul pe profit».

Exemplul IV

O societate comerciala inregistreaza la sfarsitul anului 2008 pierdere fiscala in suma de 700 lei. In cursul anului 2009 societatea inregistreaza in trimestrul I pierdere fiscala, iar in trimestrul al II-lea inregistreaza un profit impozabil in suma de 13.200 lei.

Impozit pe profit aferent trimestrului al II-lea = (13.200-700) x 16% = 2.000 lei

Pentru incadrarea in prevederile art. 18 alin. (2) contribuabilul ia in calcul veniturile totale inregistrate la 31 decembrie 2008, determinand un impozit minim in valoare de 2.200 lei, corespunzator transei de venituri totale anuale in suma de 35.000 lei. Pentru perioada 1 mai 2009—30 iunie 2009 din trimestrul al II-lea impozitul minim se calculeaza in mod corespunzator prin impartirea impozitului minim anual la 12 luni si inmultit cu 2 (lunile mai si iunie), astfel: (2.200/12) x 2 = 367 lei.

Avand in vedere ca impozitul pe profit datorat pentru trimestrul al II-lea este in suma de 2.000 lei, iar impozitul minim calculat pentru aceeasi perioada este de 367 lei, contribuabilul are obligatia de plata a impozitului pe profit in suma de 2.000 lei.

115 . Prevederile art. 18 alin. (2) din Codul fiscal nu se aplica societatilor in inactivitate temporara inscrisa in registrul comertului, conform prevederilor art. 237 din Legea nr. 31/1990 privind societatile comerciale, republicata, cu modificarile si completarile ulterioare. In situatia in care contribuabilii intra in inactivitate temporara in cursul anului, prevederile art. 18 alin. (2) se aplica pentru perioada cuprinsa intre inceputul anului si data cand societatea inregistreaza la oficiul registrului comertului cererea de inscriere de mentiuni. Daca perioada de inactivitate temporara inceteaza in cursul anului, contribuabilii aplica prevederile art. 18 alin. (2) de la data incetarii inactivitatii temporare, corespunzator cu perioada din an ramasa pana la 31 decembrie.

116 . Contribuabilii infiintati in cursul anului nu intra sub incidenta prevederilor art. 18 alin. (2) pentru anul in care se inregistreaza la oficiul registrului comertului, insa acestia sunt obligati la determinarea impozitului pe profit potrivit prevederilor titlului II «Impozitul pe profit» din Codul fiscal. Nu intra sub incidenta impozitului minim societatile care la data de 1 mai 2009 se aflau in inactivitate temporara si aceasta inceteaza in cursul anului 2009, pentru perioada aferenta de la incetarea inactivitatii pana la 31 decembrie 2009.

117. Contribuabilii care se infiinteaza in cursul anului ca urmare a operatiunilor de reorganizare (fuziune, divizare etc.) aplica prevederile art. 18 alin. (2) de la data inregistrarii la oficiul registrului comertului. In cazul in care contribuabilii se infiinteaza prin fuziunea a doua sau mai multe societati, pentru determinarea impozitului minim datorat, veniturile totale anuale sunt veniturile insumate ale societatilor participante, inregistrate la data de 31 decembrie a anului precedent. In cazul in care contribuabilii se infiinteaza prin divizarea unei societati, pentru determinarea impozitului minim datorat, veniturile totale anuale se determina proportional cu valoarea activelor si pasivelor transferate de catre persoana juridica cedenta, conform proiectului intocmit potrivit legii, care stabileste si criteriul de repartitie a activelor si pasivelor transferate. In cazul fuziunilor prin absorbtie sau in cazul divizarilor prin care activele si pasivele se transfera catre una sau mai multe societati existente, pentru determinarea impozitului minim datorat de catre societatile beneficiare, la veniturile totale anuale inregistrate la data de 31 decembrie a anului precedent, se iau in calcul si veniturile totale anuale ale societatilor cedente, proportional cu valoarea activelor si pasivelor transferate.”

2. Dupa punctul 491 se introduce un nou punct, punctul 492, cu urmatorul cuprins:

„Codul fiscal:

[....]

t) in perioada 1 mai 2009—31 decembrie 2010, cheltuielile privind combustibilul pentru vehiculele rutiere motorizate care sunt destinate exclusiv pentru transportul rutier de persoane, cu o greutate maxima autorizata care sa nu depaseasca 3.500 kg si care sa nu aiba mai mult de 9 scaune de pasageri, incluzand si scaunul soferului, aflate in proprietatea sau in folosinta contribuabilului, cu exceptia situatiei in care vehiculele se inscriu in oricare din urmatoarele categorii:

1. vehiculele utilizate exclusiv pentru: interventie, reparatii, paza si protectie, curierat, transport de personal la si de la locul de desfasurare a activitatii, precum si vehiculele special adaptate pentru a fi utilizate drept care de reportaj, vehiculele utilizate de agenti de vanzari si de agenti de recrutare a fortei de munca;

2. vehiculele utilizate pentru transportul de persoane cu plata, inclusiv pentru activitatea de taxi;

3. vehiculele utilizate pentru inchirierea catre alte persoane, inclusiv pentru desfasurarea activitatii de instruire in cadrul scolilor de soferi.

Norme metodologice:

492 . Termenii si expresiile prevazute la art. 21 alin. (4) lit. t) pct. 1 au semnificatiile prevazute la pct. 451 din normele metodologice date in aplicarea art. 1451 din Codul fiscal din titlul VI «Taxa pe valoarea adaugata».”

3. Dupa punctul 571 se introduce un nou punct, punctul 572, cu urmatorul cuprins:

„Codul fiscal:

(51) Prin exceptie de la prevederile alin. (5), rezervele din reevaluarea mijloacelor fixe, inclusiv a terenurilor, efectuata dupa data de 1 ianuarie 2004, care sunt deduse la calculul profitului impozabil prin intermediul amortizarii fiscale sau al cheltuielilor privind activele cedate si/sau casate, se impoziteaza concomitent cu deducerea amortizarii fiscale, respectiv la momentul scaderii din gestiune a acestor mijloace fixe, dupa caz.

Norme metodologice:

572 . Nu intra sub incidenta prevederilor art. 22 alin. (51) din Codul fiscal rezervele reprezentand surplusul realizat din rezerve din reevaluarea mijloacelor fixe, inclusiv a terenurilor, efectuata dupa data de 1 ianuarie 2004, existente in sold in contul «1065» la data de 30 aprilie 2009 inclusiv, care au fost deduse la calculul profitului impozabil. Aceste rezerve se impoziteaza la momentul modificarii destinatiei acestora potrivit prevederilor art. 22 alin. (5) din Codul fiscal.”

B. Titlul III „Impozitul pe venit”:

4. Dupa punctul 39 se introduce un nou punct, punctul 391, cu urmatorul cuprins:

„Codul fiscal:

Art. 48. [ ...] alin. (7) [... ]

l1) in perioada 1 mai 2009—31 decembrie 2010, cheltuielile privind combustibilul pentru vehiculele rutiere motorizate care sunt destinate exclusiv pentru transportul rutier de persoane, cu o greutate maxima autorizata care sa nu depaseasca 3.500 kg si care sa nu aiba mai mult de 9 scaune de pasageri, incluzand si scaunul soferului, cu exceptia situatiei in care vehiculele se inscriu in oricare dintre urmatoarele categorii:

1. vehiculele utilizate exclusiv pentru: interventie, reparatii, paza si protectie, curierat, transport de personal la si de la locul de desfasurare a activitatii, precum si vehiculele special adaptate pentru a fi utilizate drept care de reportaj, vehiculele utilizate de agenti de vanzari si de agenti de recrutare a fortei de munca;

2. vehiculele utilizate pentru transportul de persoane cu plata, inclusiv pentru activitatea de taxi;

3. vehiculele utilizate pentru inchirierea catre alte persoane, inclusiv pentru desfasurarea activitatii de instruire in cadrul scolilor de soferi.

Norme metodologice:

391 . Termenii si expresiile prevazute la art. 48 alin. (7) lit. l1) pct. 1 au semnificatiile prevazute la pct. 451 din normele metodologice date in aplicarea art. 1451 din Codul fiscal din titlul VI «Taxa pe valoarea adaugata».”

C. Titlul VI „Taxa pe valoarea adaugata”

5. Dupa punctul 45 se introduce un nou punct, punctul 451, cu urmatorul cuprins:

„Codul fiscal:

Limitari speciale ale dreptului de deducere

Art. 1451. — (1) In cazul vehiculelor rutiere motorizate care sunt destinate exclusiv pentru transportul rutier de persoane, cu o greutate maxima autorizata care sa nu depaseasca 3.500 kg si care sa nu aiba mai mult de 9 scaune de pasageri, incluzand si scaunul soferului, nu se deduce taxa pe valoarea adaugata aferenta achizitiilor acestor vehicule si nici taxa aferenta achizitiilor de combustibil destinat utilizarii pentru vehiculele care au aceleasi caracteristici, aflate in proprietatea sau in folosinta persoanei impozabile, cu exceptia vehiculelor care se inscriu in oricare dintre urmatoarele categorii:

a) vehiculele utilizate exclusiv pentru: interventie, reparatii, paza si protectie, curierat, transport de personal la si de la locul de desfasurare a activitatii, precum si vehiculele special adaptate pentru a fi utilizate drept care de reportaj, vehiculele utilizate de agenti de vanzari si de agenti de recrutare a fortei de munca;

b) vehiculele utilizate pentru transportul de persoane cu plata, inclusiv pentru activitatea de taxi;

c) vehiculele utilizate pentru prestarea de servicii cu plata, inclusiv pentru inchirierea catre alte persoane, instruirea de catre scolile de soferi, transmiterea folosintei in cadrul unui contract de leasing financiar sau operational;

d) vehiculele utilizate in scop comercial, respectiv in vederea revanzarii.

(2) Prin achizitie de vehicule, in sensul alin. (1), se intelege cumpararea unui vehicul din Romania, importul sau achizitia intracomunitara a vehiculului.

(3) Prevederile alin. (1) si (2) nu se aplica pentru avansurile care au fost achitate inainte de data de 1 mai 2009 pentru valoarea totala sau partiala a vehiculelor rutiere motorizate, daca livrarea acestora intervine dupa data de 1 mai 2009 inclusiv.

(4) Prevederile prezentului articol se aplica pana la data de 31 decembrie 2010 inclusiv.

(5) In cazul vehiculelor exceptate potrivit alin. (1) se vor aplica regulile generale de deducere stabilite la art. 145 si art. 146—1471.

Norme metodologice:

451. (1) In aplicarea art. 1451 alin. (1) lit. a) din Codul fiscal, termenii si expresiile de mai jos au urmatoarele semnificatii:

a) vehiculele utilizate exclusiv pentru reparatii si/sau interventie reprezinta vehiculele care pot fi inzestrate sau nu cu echipamente tehnice specifice, ce deservesc personalul specializat in vederea repararii bunurilor, precum si cele utilizate pentru deplasarea in actiuni de interventie;

b) vehiculele utilizate exclusiv pentru paza si protectie sunt vehiculele utilizate in vederea asigurarii sigurantei obiectivelor, bunurilor si valorilor impotriva oricaror actiuni ilicite care lezeaza dreptul de proprietate, existenta materiala a acestora, precum si protejarii persoanelor impotriva oricaror acte ostile care le pot periclita viata, integritatea fizica sau sanatatea, potrivit prevederilor Legii nr. 333/2003 privind paza obiectivelor, bunurilor, valorilor si protectia persoanelor, cu modificarile si completarile ulterioare;

c) vehiculele utilizate exclusiv pentru curierat reprezinta vehiculele care servesc la primirea, transportul si distribuirea scrisorilor, coletelor si pachetelor;

d) vehiculele utilizate exclusiv drept care de reportaj reprezinta vehiculele rutiere special amenajate pentru a gazdui tehnica specifica pentru inregistrari audio-video sau transmisii complexe video, audio si/sau date prin unde hertziene sau medii optice, capabile sa efectueze productii de televiziune sau radio inregistrate sau transmise in direct sau sa transmita la distanta prin tehnologii de radiofrecventa (radiorelee, transmisii prin satelit) sau prin fibra optica semnalul unei productii de televiziune sau de radio catre alte care de reportaj sau catre un telecentru sau un sediu central de radiodifuziune;

e) vehiculele destinate exclusiv utilizarii de agenti de vanzari reprezinta vehiculele utilizate in cadrul activitatii unei persoane impozabile de catre angajatii acesteia care se ocupa in principal cu prospectarea pietei, desfasurarea activitatii de merchandising, negocierea conditiilor de vanzare, derularea vanzarii bunurilor, asigurarea de servicii postvanzare si monitorizarea clientilor. Se limiteaza deductibilitatea taxei la cel mult un vehicul utilizat de fiecare agent de vanzari. In aceasta categorie se cuprind si vehiculele de test-drive utilizate de dealerii auto;

f) vehiculele utilizate exclusiv pentru transportul personalului la si de la locul de desfasurare a activitatii reprezinta vehiculele utilizate de angajator pentru transportul angajatilor in scopul desfasurarii activitatii economice la si de la resedinta acestora/locul convenit de comun acord la sediul angajatorului sau la si de la sediul angajatorului la locul in care se desfasoara efectiv activitatea sau la si de la resedinta angajatilor/locul convenit de comun acord la locul de desfasurare a activitatii, atunci cand exista dificultati evidente de a gasi alte mijloace de transport si exista un acord colectiv intre angajator si angajati prin care angajatorul se obliga sa asigure gratuit acest transport;

g) vehiculele utilizate exclusiv de agenti de recrutare a fortei de munca sunt vehiculele utilizate in cadrul activitatii agentiilor de plasare a fortei de munca de catre personalul care se ocupa in principal cu recrutarea si plasarea fortei de munca. Se limiteaza deductibilitatea taxei la cel mult un vehicul utilizat de fiecare agent de recrutare a fortei de munca.

(2) In sensul art. 1451 alin. (1) lit. c) din Codul fiscal, prin vehicule utilizate pentru prestarea de servicii cu plata se intelege vehiculele care contribuie in mod esential la prestarea directa a serviciilor cu plata si fara de care serviciile nu pot fi efectuate.”

PRIM-MINISTRU

EMIL BOC

Contrasemneaza:

Ministrul finantelor publice,

Gheorghe Pogea

Bucuresti, 28 aprilie 2009.

Nr. 488. |